导语:人棉纱行业自进入11月份,一方面受制于资金压力,另一方面来自于成本偏弱以及自身库存压力等各方问题,多数品种便开始出现让价回款现象,在跌势远超原料情况下亦造成自身盘面加工费的压缩。

早在10月中下旬期间,涡流纺人棉纱便已开始出现松动迹象,自进入11月份之后,以涡流纺R40S领跌下,环锭纺、赛络纺、气流纺以及紧密赛络纺人棉纱都出现明显下滑,其中涡流纺月内累积下跌力度高达800-1700,环锭纺回落力度500-700,赛络及紧密赛络400-800,仿兔毛包芯纱价格在双十一之后断崖式下跌,月内累积回落力度高达1000。详细见表1。(单位:元/吨)

而11月粘胶短纤月内累积回落力度450元/吨,在不考虑纺纱企业尚且持有一定高价情况下,即便按当日成本核算,人棉纱多数品种跌势已远超粘胶短纤而盘面加工费明显压缩。举例来看,R40S(涡流)、R30S(环锭)仅仅比正常加工费略高25元/吨左右,市场部分区间低位销售价甚至已处于亏损。详细见表2。

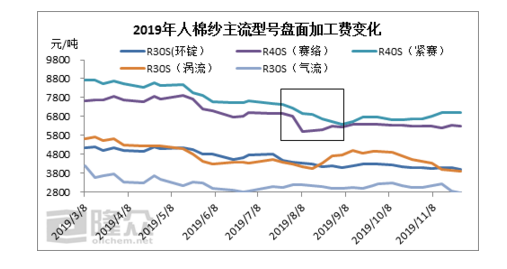

从全年人棉纱主流工艺盘面加工费来看,其中赛络及紧密赛络纺自8月份开始加工费开始明显压缩,因此自9月开始,福建、江西等地便明显存在部分调产以及转产现象,带一定程度上带动人棉纱行业开机率下滑。而环锭纺R30S自10月中旬以来,盘面加工费长期仅能维持在4000略高位置,而萧山地区以往按4500、甚至5000工费核算自身售价而不得情况下,部分企业亦适度减量30%。除此以外,内地陆续有纺纱企业减少代加工厂生产,人棉纱年内平均开机率亦逐步下滑。(单位:元/吨)

不过伴随着近期粘胶短纤价格企稳,以及人棉纱部分超跌回款,已陆续有纱企通过促销缓解部分资金及库存压力,当前福建地区R40S(赛络)16000元/吨现款销售价已带动广东部分客户适当备货,力度半月附近;而新疆地区自上周针对部分气流以及环锭品种的促销,亦带动一定成交。另外,市场虽预期12月份粘胶短纤仍有可能会选择让价销售,但预计其继续下探空间收窄,且不说人棉纱部分低价已经超跌,纵然人棉纱继续选择在12月份继续大幅让价,但也或因织造逐步收尾而带动成交量有限而意义不大,因此预计12月份人棉纱继续下跌力度或适度放缓。