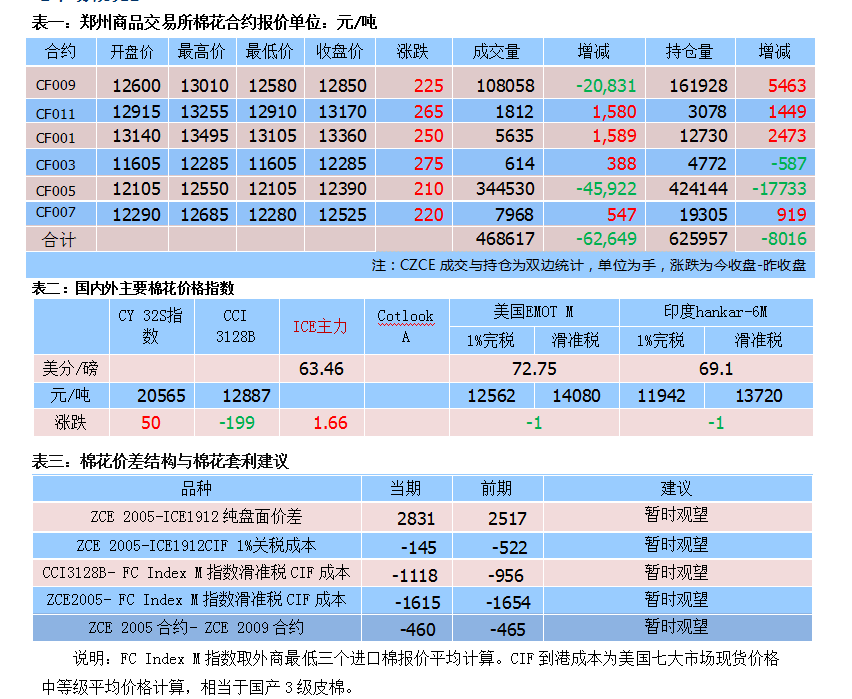

目前国内疫情发展有好转迹象,部分疆内仓库逐渐恢复公路运输,但也仅限有通行证的货运车辆,需要提前与仓库沟通后方可,公路运输有限恢复。纺企开机率上升,市场供给有所增加,但下游订单并不理想。织厂反映下游需求恢复有限,新接订单方面不及去年同期,下游恢复还需时日。昨日A股强势反弹,北向资金净流入68.41亿元,沪指创近1年最大涨幅。在上涨气氛的烘托下,昨日文华商品指数回补跳空缺口,重回140整数关口。应当谨慎看待超跌后的急涨,可能存在调整的风险。

【市场概况】

【价差结构与套利分析】

3月2日,郑棉2001合约与CCI3128B指数期现价差为-497/吨,价差较上个交易日下跌409元/吨。

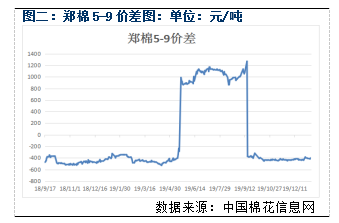

截至3月2日收盘,郑棉2005-2009合约价差为-460元/吨,价差较上一交易下跌15元/吨,近期暂无明显的套利机会。

3月2日,CCI指数与FC Index人民币指数价差446元/吨,价差较上个交易日下跌234元/吨;ZCE2005-ICE1912合约盘面价差2831,价差较上一交易日上涨322元/吨。

【仓单及有效预报】

截至3月2日郑棉仓单量36356张(约156.3万吨),较前一日减少167张(7181吨),有效预报量为6102张(约26.2万吨),较前一日增加222张(约9546吨);仓单及有效预报总量共182.5万吨。

【市场分析】

目前美国EMOT M到港价73.75美分/磅,印度S-6 1-1/8到港价70.1美分/磅,巴西M到港价73.65美分/磅,外棉到港价较前一日继续集体大幅下跌,跌3美分/磅。昨日全球股市大涨,因市场预期各国央行将降低利率来应对新冠病毒的经济的的打击,此外美元走弱,有助于以美元计价的商品纷纷上行,ICE期棉05合约大幅上涨1.66美分/磅,盘终报收63.46美分/磅,涨幅逾2.6%,MACD绿柱持续缩量,KD线呈现拐头,技术指标出现转强迹象,关注后期仓量变化,近期价格运行区间60-66美分/磅。

目前国内疫情发展有好转迹象,部分疆内仓库逐渐恢复公路运输,但也仅限有通行证的货运车辆,需要提前与仓库沟通后方可,公路运输有限恢复。纺企开机率上升,市场供给有所增加,但下游订单并不理想。织厂反映下游需求恢复有限,新接订单方面不及去年同期,下游恢复还需时日。昨日A股强势反弹,北向资金净流入68.41亿元,沪指创近1年最大涨幅。在上涨气氛的烘托下,昨日文华商品指数回补跳空缺口,重回140整数关口。应当谨慎看待超跌后的急涨,可能存在调整的风险。

【技术分析】

昨日郑棉05合约低开高走收长阳线,期价回补前一日跳空缺口,盘终报收12390元/吨,上涨210元/吨;均线系统延续空头排列,MACD绿柱持续放量,技术上处于弱势;持仓减少1.7万手,至42.4万手,关注后期仓量变化,05合约短期运行区间10500-12850;5-9价差-460元/吨。

【交易建议】

近期市场受情绪影响,行情波动较大。建议上游棉企综合考虑库存及成本,根据销售进度平仓。纺织企业根据下游订单,适量补库降低生产成本。长线抄底资金,可适量放大仓位。未进场者,可考虑适量入场。