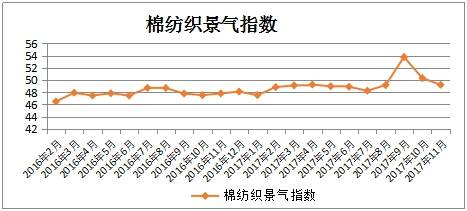

2017年11月中国棉纺织景气指数为49.22,与10月相比减少1.1,符合预期走势。11月,国内棉花(14970, 100.00, 0.67%)价格下跌,国际棉价上涨,内外棉价差缩小。棉纺织市场逐步进入淡季,纱线坯布市场整体订单一般,其中纯化纤纱、纯棉布销售好转,库存减少,其他市场需求延续走弱态势。12月,市场将维持偏弱行情,预计中国棉纺织景气指数下降。

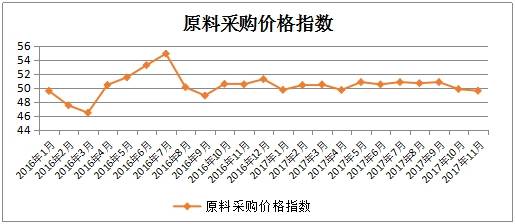

原料采购价格指数

11月原料采购价格指数49.58,较10月减少0.25,超出预期。11月,国家有关部门公布2018年储备棉正常抛储和新棉上市期暂不轮入棉花的公告,纺企棉花采购进度放缓,现货价格持续走低,11月,3128b棉花现货平均价格16051元/吨,环比下降0.82%,同比增加2.58%。外棉方面,巴基斯坦大量采购美棉、印度虫灾减产预期、美棉高签收率等推动ice期货合约强势上行,cotlooka指数跟涨,11月cotlooka 指数平均80.39美分/磅,环比增加2.28%,同比增加1.86%;内外棉价差显著缩小,截至11月30日,价差缩小至2033元/吨,较10月31日价差3118元/吨缩小1085元/吨。从化纤短纤供给看,11月,主流粘胶短纤缺乏明显利好支撑,下跌幅度较大,平均价格14770元/吨,环比减少6.42%,同比减少4.49%;1.4d直纺涤短价格受pta(5374, 4.00, 0.07%)期货上涨和下游产品库存低位影响,11月平均价格9104元/吨,环比增加1.60%,同比增加25.54%。12月,棉花现货有回暖迹象,但临近年关纺企资金压力较大,棉花涨价可能性不大;主流粘胶短纤仍呈跌势,涤纶短纤弱稳为主,预计12月原料采购价格指数略有下降。

原料库存指数

11月原料库存指数47.02,较10月减少1.87,超出预期。11月,新棉采收进入收尾阶段,据中棉行协调研了解,企业原料库存在1个月以上的占比为72%,纺企11月新棉采购量较10月虽有所增加,但因前期储备棉备货充足,采购意愿不强,仅纺高支纱的企业采购部分新疆棉花,大多纺企以随用随买为主。12月,纺企将在中下旬开始采购新棉,由于短期内供应偏松,加之对棉价普遍看跌,预计采购量仍不大,12月原料库存指数将继续下降。

生产指数

11月生产指数50.45,较10月降低0.85,符合预期。11月,棉纺织市场没有明显好转,开机率增幅不大,据中棉行协调研了解,86%的棉纺企业设备开台率在80%以上。从中棉行协跟踪企业数据来看,纱产量环比下降2.30%,其中,纯棉纱、棉混纺纱、纯化纤纱分别环比下降1.57%、4.95%、2.48%;布产量环比下降1.61%,其中纯棉布环比下降3.55%。12月,市场将延续行情偏淡走势,预计12月生产指数会下降。

产品销售指数

11月产品销售指数51.76,较10月降低1.13,符合预期。11月,企业期待的圣诞节与元旦前期订单释放未达到预期,海外订单表现不足,纱产品销售环比降低0.14%,其中纯化纤纱走货尚可,销售环比增长3.34%,纯棉纱和棉混纺纱市场不及纯化纤纱,销售环比下降0.29%、3.38%,尤其低支纱需求走淡相对明显;11月,布产品销售环比增长2.35%,其中,纯棉布环比增长3.20%、棉混纺布环比下降0.97%、纯化纤布环比增长2.58%。11月,受国内三大原料价格下跌影响,各类纱布的价格总体下降,32支纯棉普梳纱平均价格为23250元/吨,环比降低0.81%,全棉坯布cg c32(32*32 130*70 2/1 47"斜纹)平均价格为5.78元/米,环比降低0.52%。12月,由于冬季订单基本完成,春夏订单还未正式开始,预计产品销售指数下降。

产品库存指数

11月产品库存指数为46.45,较10月减少2.02,符合预期。11月,纱布市场表现分化,库存方面也是涨跌不一,据中棉行协跟踪企业数据显示,纱库存环比减少1.18%,主要原因是纯化纤纱尤其纯涤纱走货顺畅,环比下降10.52%,但纯棉纱销售气氛减弱,库存环比增加2.45%;11月布库存环比减少0.55%,其中纯棉布库存环比减少2.95%,棉混纺布和纯化纤布环比增加3.42%和8.11%。12月棉纺织市场表现平平,产销率有所降低,库存增加,预计产品库存指数将有所下降。

企业经营指数

11月企业经营指数为49.96,较10月减少0.59,符合预期。11月,国内棉花、棉纱价格下跌,下跌幅度前者大于后者。纯涤纱利润最好,库存不足一周;其次为人棉纱;棉纱中,高端纱走货相对较好,利润水平尚可,常规纱市场疲软,整体订单量下降,纺企库存增加。12月内外棉价差进一步缩小,国内纺企竞争力有所提升,但纱布将在整体下游订单不足的情况下继续维持弱势,预计企业经营指数下降。

说明:中国棉纺织行业景气指数采集自全国近200家骨干棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。