棉花市场与纺织市场就像鱼和水的关系一样,两者既是有机统一的,又是相辅相成的,谁离开谁都寸步难行。

近日发布的USDA展望论坛初步预测,2019/20年度全球棉花消费量预计继续增长1.5%,达到1.255亿包,中国2.0%的消费增速略高于全球平均增速,用棉量为4130万包。而国际棉花咨询委员会(ICAC)的3月份全球产需预测认为,2018/19年度,全球棉花消费增速预计减慢至0.04%,其中中国消费量预计为845万吨,同比减少8%。以国外的预测作为参考,再来看看国内纺织市场运行情况。

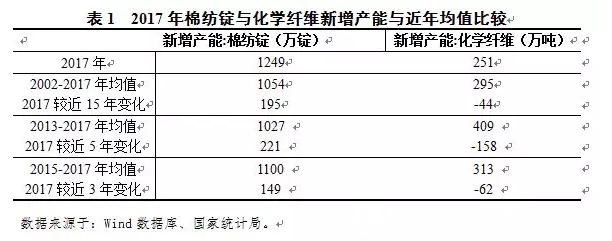

一、2017年棉纺锭新增产能高于近15年、5年、3年均值,化学纤维新增产能低于均值

据Wind数据库中的国家统计局数据显示,2017年,棉纺锭新增产能1249万锭,较近15年(2002-2017年)棉纺锭年均新增产能1054万锭高195万锭,较近5年(2013-2017年)棉纺锭年均新增产能1027万锭高221万锭,较近3年(2015-2017年)棉纺锭年均新增产能1100万锭高149万锭;2017年,化学纤维新增产能251万吨,较近15年(2002-2017年)化学纤维年均新增产能295万吨低44万吨,较近5年(2013-2017年)化学纤维年均新增产能409万吨低158万吨,较近3年(2015-2017年)化学纤维年均新增产能313万吨低62万吨(见表1)。

二、化纤价格抬升抑制产能扩张,棉纺锭环比增速高于化学纤维

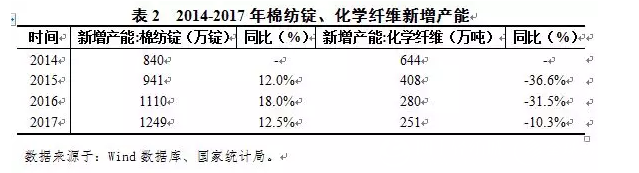

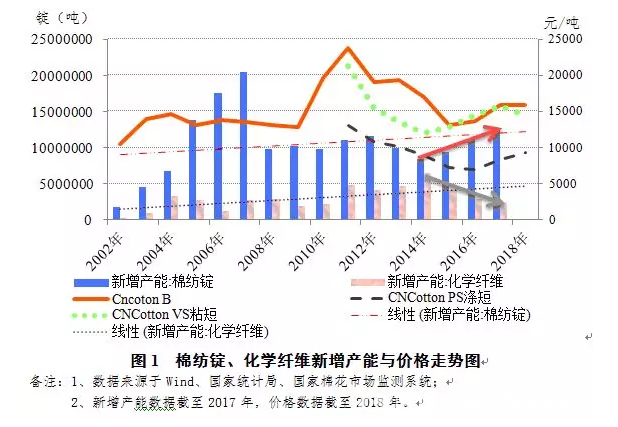

据Wind数据库中的国家统计局数据显示,以2002年为基期计算,棉纺锭新增产能与化学纤维新增产能整体维持此消彼长之势,但自2015年以来,化学纤维价格抬升对其产能的增加起到了抑制作用,棉纺锭新增产能同比为正值,化学纤维新增产能同比为负值(见表2、图1)。

国家统计局将在2019年10月公布2018年新增产能数据,笔者认为,考虑到价格对新增产能的影响,因2018年棉花价格(Cncotton B)与粘短(CNCotton VS)、涤短(CNCotton PS)价格走势延续上年趋势,预计2018年棉纺锭与化学纤维新增产能趋势延续上年走势的可能性极大,也就是说,2018年,棉纺锭新增产能同比仍将为正,化学纤维新增产能同比仍将为负(见图1)。

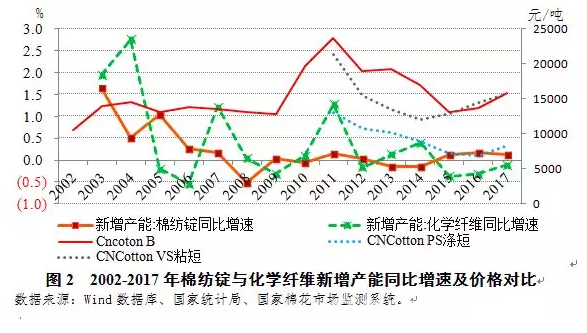

以2002年为基期计算,棉纺锭新增产能同比变化幅度明显小于化学纤维新增产能同比变化幅度。2011年以来,随着棉花与化纤价格的先抑后升,年新增产能同比变化幅度趋缓,其中2015-2017年,化学纤维年新增产能同比变化均为负值(见图2)。

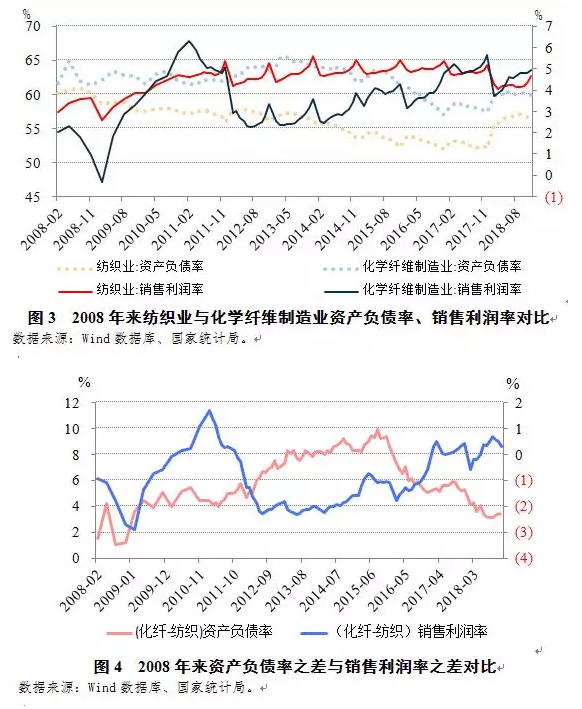

三、纺织业销售利润率高于化纤行业

对企业来说,一般认为,资产负债率的适宜水平是40%-60%。资产负债率反映债权人所提供的资金占全部资金的比重,以及企业资产对债权人权益的保障程度。这一比率越低(50%以下),表明企业的偿债能力越强。

据Wind数据库中的国家统计局数据显示,首先,2008-2018年,纺织业资产负债率与化学纤维制造业资产负债率的走势基本相同,但两者波动区间存在差异,纺织业资产负债率在50%-60%之间波动,化学纤维制造业资产负债率在55%-65%之间波动(见图3);其次,纺织业资产负债率与化学纤维制造业资产负债率两者间差距收窄后放大再收窄,其中从2009年起逐渐拉大,2016年后又逐渐收窄,但仍大于2008年差距最小时的水平(见图4)。

但两者的销售利润率差距在2017年后逐渐收窄,且大多数时候化学纤维制造业的销售利润率大于纺织业销售利润率。2008-2018年,(化纤-纺织)销售利润率大于0只出现过两次,第一次出现在2010-2011年,第二次出现在2017-2018年(见图4)。

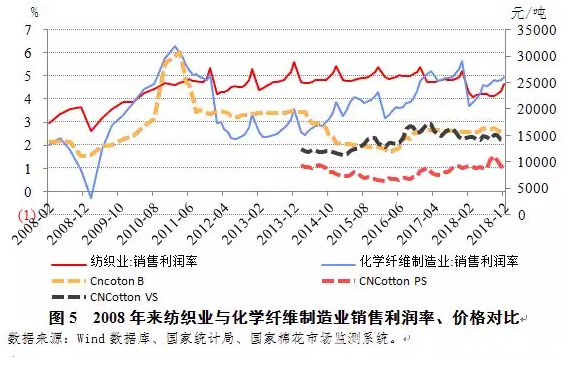

同样,价格因素对销售利润率产生了直接影响,2010-2011年,棉价创出历史新高,一度突破2万、3万整数关口,化学纤维制造业的销售利润率随着棉价的飞涨一度超过纺织业销售利润率,2017-2018年棉价低于粘胶短纤价格,致使纺织业销售利润率低于化学纤维制造业销售利润率(见图5)。

四、棉花面积力争稳定在5千万亩利大于弊,不宜过分看空

1、供给增加预期似乎对市场形成压制

从新增产能、资产负债率,以及销售利润率来看,纺织业与化学纤维制造业经营情况尚可,其中棉纺锭新增产能大于化学纤维新增产能,纺织业销售利润率高于化学纤维制造业,但价格因素在其中起到了尤为重要的作用。

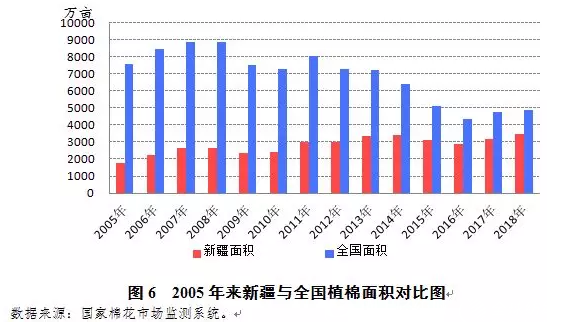

农业供给侧改革、棉花目标价格补贴政策、以及储备棉轮出政策的实施,对纺织原料价格的稳定起到了举足轻重的作用。农业部发布的《2019年种植业工作要点》提出,促进棉花生产向优势产区集中,鼓励规模化生产,力争将棉花面积稳定在5000万亩。据国家棉花市场监测系统数据显示,2014年以来,在国家政策扶植下,新疆的植棉面积走势相对平稳,且呈现小幅增加之势,但全国的植棉面积从2015年以后,连续3年位于5000万亩的水平线以下,即便是2019年后新疆植棉面积的继续增加有可能拉升全国植棉面积超过5000万亩水平(见图6),从供给增加对市场的影响来看,似乎对棉花市场会形成压制。

2、美国再工业化、美国智能纺织品年增长率的不断提高或将使纺织行业面临新一轮洗牌

笔者认为,近一两年,中国消费的相对稳定和新增产能的提高将为国内市场提供有力支撑,但是未来5年、10年应关注智能制造对纺织业的影响,尤其是美国再工业化的进行,若服装制造业实现回岸制造,将使得美国智能纺织品的年增长率不断提高,机器缝纫技术的广泛推广,将使得外包于中国、越南等劳动力大国的订单减少,对中国的纺织业带来冲击,纺织行业或许将面临新一轮的洗牌,加快中国纺织业智能制造的进程显得尤为重要。

与此同时,保护棉花种植面积的稳定也至关重要,主要是因为,如果纺织行业智能制造进程的加快将改变现有的市场格局,一旦中国智能制造的水平低于全球、低于美国,则美国再工业化将提升棉花用量,减少外包,在失去比较优势的情况下,中国只能继续发展内需市场,甚至加大反哺农业力度,中国棉花出口量大于进口量的局面也许在不久的将来也会出现。