中国棉花市场周报(2019年6月10-14日)

本周,国内棉价期现货价格分化,国际棉价延续疲弱态势;国内外棉纱价格继续下跌;涤纶短纤价格止跌反弹。

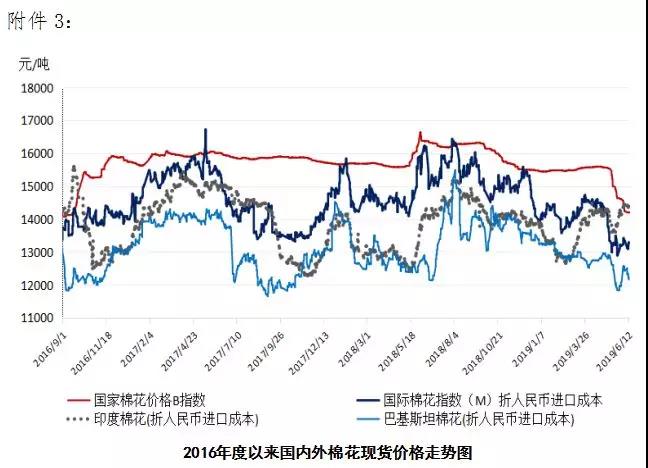

一、国内棉价期现货价格分化

本周,市场期盼G20中美首脑会晤,加上郑棉连续下跌后引发投机性买盘和空头回补,支撑郑棉反弹上涨,现货仍冷清,皮棉报价继续下跌。2019年6月10-14日,代表内地标准级皮棉销售均价的国家棉花价格B指数14203元/吨,较上周下跌208元/吨,跌幅1.44%;郑州棉花期货主力合约结算均价13269元/吨,较上周上涨177元/吨,涨幅1.35%;储备棉轮出成交均价12725元/吨,较上周上涨139元/吨,涨幅1.1%。

二、国际棉价整体下跌

本周,受美元指数大幅攀升和美棉销售不佳影响,国际棉价整体承压下跌。2019年6月10-14日纽约棉花期货主力合约结算价65.94美分/磅,较上周下跌1.22美分/磅,跌幅1.82%,代表进口棉中国主港到岸均价的国际棉花指数(M)76.92美分/磅,较上周下跌0.74美分/磅,跌幅0.95%,折人民币进口成本13191元/吨,较上周下跌147元/吨,跌幅1.1%;内外棉价差1012元/吨,较上周缩小61元/吨。(详见附件1)

三、国内外棉纱价格延续跌势

本周,国内棉纱出货依然困难,库存继续上升,纯棉纱价格继续下跌;国际棉纱成交清淡,外纱价格延续下跌,常规纯棉外纱均价高于国产纱价格805元/吨;国内棉布淡季深入,纯棉布价格继续下行;涤纶短纤随原油价格止跌略涨。

四、后市展望

国际棉花市场继续承压。全球贸易争端似乎显现进一步升级的信号,美国与墨西哥并未就关税细节达成一致,消息称,印度将对美国20多种商品加征关税,以回击美国终止印度普惠制贸易地位的决定。贸易形势加上中东地缘政治乱局,市场继续由风险情绪主导。国际棉花市场方面。6月USDA预计2019/20年度全球产量2728.5万吨,消费量2727.4万吨,产大于需1.1万吨,与上月预计的全球产不足需10.3万吨形成反差。印度CAI预计,印度北部地区植棉面积有望增长10%,美棉长势正常,假如不出现极端天气,全球棉花产量恢复增长将成大概率,将对国际棉价形成拖累。贸易摩擦使棉花消费担忧加剧,南半球澳棉、巴西棉签约转淡价格走低,美棉周签约量较前周减少59%,中国和墨西哥大量取消合同。下游越南、印度、印尼纱等需求越发清淡,中国港口外纱库存不断上升,部分贸易商加大降价甩货力度。预计在月底G20峰会前,国际棉价将维持弱势振荡,随外围市场波动概率较大。

国内棉价低位运行为主。据海关数据显示,1-5月我国货物贸易进出口同比增长4.1%,较去年同期增速放缓4.7个百分点,其中出口贸易同比增长7.7%,较去年同期和前4个月均加快2个百分点。1-5月纺织品服装出口同比下降2.88%。受中美经贸摩擦升级及市场预期降低的影响,外贸出口和企业生产增长面临一定压力。棉花市场方面,据监测系统监测数据,截至6月14日全国新棉销售进度为71%,其中新疆棉68.6%,同比均落后12个百分点,全国尚有178万吨新棉未销售,预计6月中旬我国工商库存约465万吨(其中商业库存约380万吨左右)。郑棉期货仓单较上周减少约1.8万吨至68.5万吨,仓单棉不断流入市场,加上消息称近期滑准税配额开始发放,供应端整体仍显充裕。下游市场悲观情绪延续,据监测系统监测,截至6月初纱产销率同比下降16.7个百分点,库存折天数为近10年高点,布产销率同比下降7.6个百分点,比近3年同期平均水平低6.1个百分点。企业停产减产延续。企业采购意愿大降。预计在6月底G20峰会前,国内棉价延续低位运行为主。