2019年,面对严峻的外贸环境和激烈的行业竞争,我国各地纺织服装专业市场积极践行新市场新定位,以发展平台经济为旗帜,不断深化线上线下融合、市场集群融合和内贸外贸融合,以转型促升级,以创新谋发展,基本实现了平稳运行;2019年我国万平米以上纺织服装专业市场922家,市场总成交额达到2.33万亿元,同比下降1.08%;其中,流通分会重点监测的45家市场商圈总成交额为12833.54亿元,同比增长6.12%,显示纺织服装专业市场两极分化更加明显。

一、总体情况

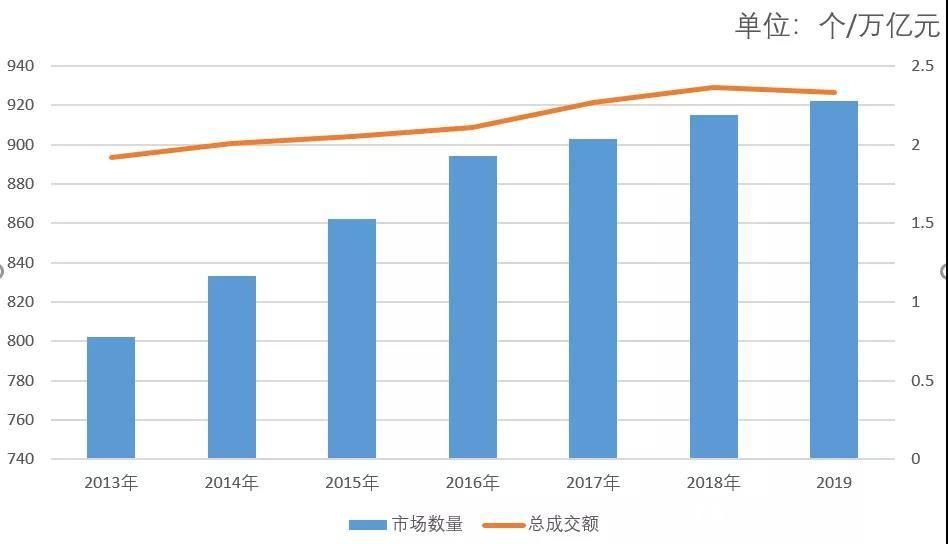

据中国纺织工业联合会流通分会统计,2019年我国万平米以上纺织服装专业市场922家,同比增长0.77%;市场经营面积达到7606.21万平米,同比增长0.76%;市场商铺数量142.08万个,同比增长0.82%;市场商户数量115.39万户,同比增长0.85%;市场总成交额达到2.33万亿元,同比下降1.08%。

总量规模方面,2015-2019年,我国万平米以上纺织服装专业市场数量、总经营面积、总商铺数量、总商户数量、总成交额连续多年实现平稳增长,整体运营良好。一方面,行业结束了投资过热的扩张期,进入差异化竞争和划行规市的调整期,新市场投资日趋理性;另一方面,中心城市核心城区专业市场业态的调整步伐加快,对市场整体数量带来了一定影响。总的来看,万平米以上专业市场总量仍保持逐年上升,但增幅放缓,结构优化取得初步成果。从成交额增速来看,2015-2019年,专业市场总成交额年同比增速依次为2.11%、2.81%、5.12%、3.85%、-1.08%,增长速度逐步放缓;特别是2019年出现了小幅度回落。

图表1 2013-2019年纺织服装专业市场总量规模逐年对比表

数据来源:中纺联流通分会统计

新市场方面,2019年,新开业万平米以上纺织服装类专业市场7家,新开业专业市场总投资额为60.2亿元,新开业专业市场总经营面积为57.1万平米。从新增市场情况来看,一方面,新模式、新业态的不断爆发,带动了产业服务类平台型专业市场的投资建设;另一方面,产地型专业市场集群为延伸和丰富产业链配套建设的单体市场成为投资重点。

运行效率方面,2019年纺织服装专业市场商铺效率为164.13万元/铺,同比下降1.89%;商户效率为202.10万元/户,同比下降1.92%;市场效率为30659.00元/平米,同比下降1.82%。市场面积、商铺数量、商户数量略有增长,成交额略有下滑,市场的各项运行效率下降。

重点监测市场方面,2019年1-12月,45家重点监测市场商圈总成交额为12833.54亿元,同比增长6.12%。其中,25家市场成交额同比上涨,平均增幅为7.88%;18家市场成交额同比下降,平均降幅为5.59%;2家市场成交额与去年同期持平。从市场运行效率看,1-12月,45家重点监测市场平均运行效率为57693.61元/平米,同比增长5.28%;平均商铺效率为441.06万元/铺,同比增长5.63%;平均商户效率为490.73万元/户,同比增长5.77%。重点监测市场的市场效率、商铺效率、商户效率高于全国纺织服装专业市场的平均水平,可见我国龙头重点市场转型升级成果显著,同时,也可见我国纺织服装专业市场两极化趋势日渐明显。

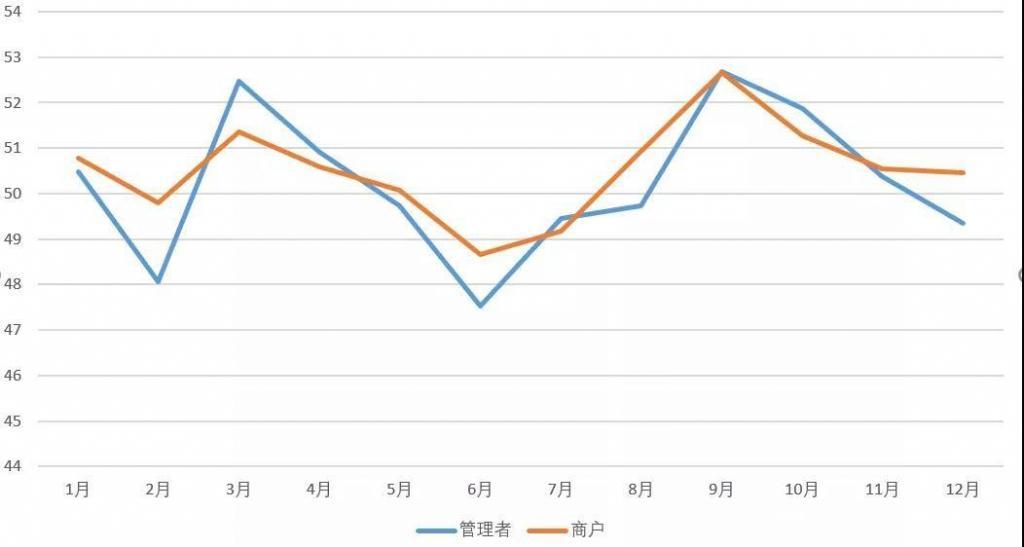

景气方面,2019年,纺织服装专业市场管理者景气与商户景气走势基本一致。春节假期过后在3月迎来上半年销售旺季,6、7月景气指数下滑,经过8月的调整,在9、10月迎来全年销售黄金期,11、12月回落;专业市场管理者景气指数全年平均值为50.22,同比下降1.83个百分点,商户景气指数全年平均值为50.52,同比下降0.30个百分点,两项平均数均超过50荣枯线,但相较2018年有所下滑。

图表2全年景气指数一览

数据来源:中纺联流通分会统计

二、结构分析

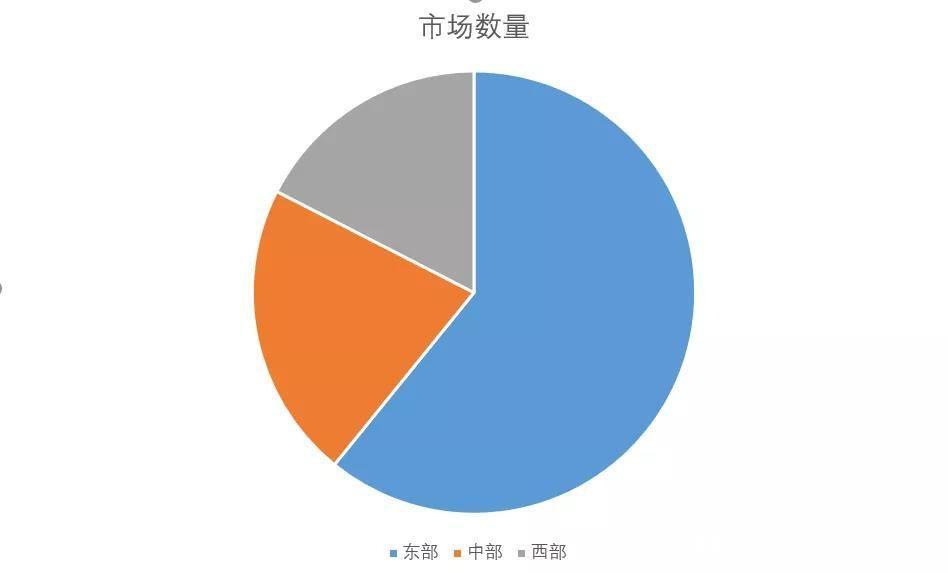

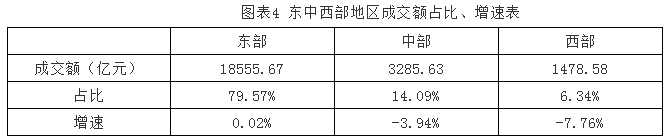

从区域看,922家专业市场中,东部地区561家,成交额18555.67亿元,占总成交额的79.57%,同比增长0.02%。东部地区仍是我国纺织服装专业市场行业的中坚力量,在众多产地型专业市场群的支撑下,2019年成交额基本保持持平;但与连续几年5个百分点以上的增长相比较,2019年东部地区回落幅度较大,成为全国市场成交总额下滑的主要原因。中部地区受益于产业转移、二三线城市崛起,于2017、2018连续两年呈现较大幅度增长;2019年,中部销地型市场成交额回落较为明显;200家中部地区市场成交额3285.63亿元,占总成交额的14.09%,同比下降3.94%。2019年西部地区161家市场成交额1478.58亿元,占总成交额的6.34%,同比下降7.76%。

图表3东中西部地区市场数量占比

数据来源:中纺联流通分会统计

图表4东中西部地区成交额占比、增速表

数据来源:中纺联流通分会统计

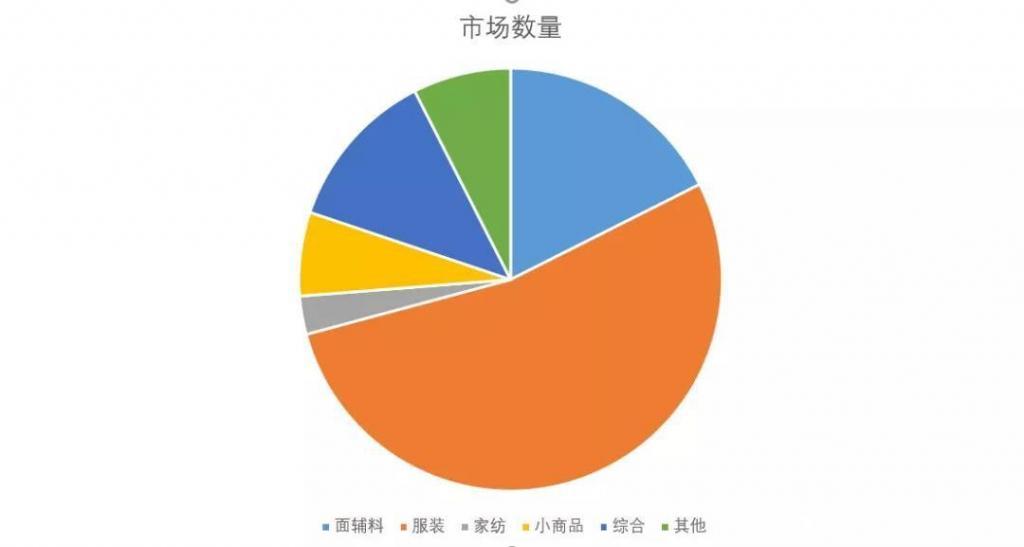

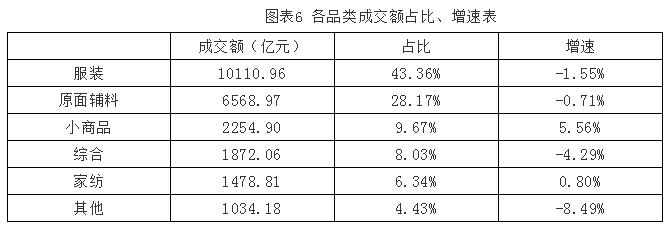

从品类看,服装和原、面(辅)料是我国纺织服装专业市场的主营商品,主营服装和原、面(辅)料的专业市场共653家,占市场总量的70.82%,成交额占总成交额的71.53%。其中,主营服装产品的专业市场491家,在各品类中成交额最高,达10110.96亿元,占总成交额的43.36%,同比下降1.55%;主营原、面(辅)料的专业市场162家,成交额位列第二,达6568.97亿元,占比28.17%,同比下降0.71%;仅主营小商品和家纺的专业市场实现了成交额的增长,其中,主营小商品的专业市场成交额增速最高,同比增长5.56%;家纺类专业市场运行基本平稳,增幅0.80%。

图表6各品类成交额占比、增速表

数据来源:中纺联流通分会统计

三、三个维度解读2019年纺织服装专业市场运行情况

(一)线上与线下融合发展

线上直播模式与纺织服装专业市场商户具有先天的契合度,市场商户及店员拥有原产地价格优势、快速发货和售后服务优势、对货品的了解程度及自身亲和力等优势,迅速成为线上直播在服装领域的“网红主力军”。2019年,各地龙头型专业市场敏锐地发掘了线上直播销售的巨大潜力,推动了一系列线上直播相关的公共服务活动,通过搭建平台、促成活动、抱团发展等多种策略,积极协助商户展开线上直播销售活动;专业市场商户充分发挥其市场敏锐度、灵活性和创造力,积极通过快手、抖音、淘宝直播等多种视频平台,进行直播销售,取得了良好的效果。

(二)市场与集群融合发展

2019年,我国纺织服装专业市场进一步深化与产业集群的融合度,相互支撑、相辅相成的关系更为紧密。在国际国内市场竞争加剧、渠道扁平化压力加大的情况下,产地型专业市场以本地及周边强大的产业链条作为支撑,在交货期限、物流速度、快速反应速度等方面展现出了更强的竞争力,运作模式更能适应采购商小批量、多品种、快交货的新需求,总体呈现出更强的创新活力和反应速度,实现了较好增长。而集散销地型市场近年来面对渠道扁平化,竞争压力不断加大,成交额及增速表现不佳,导致我国纺织服装专业市场两极分化趋势明显。因此,对于集散销地型市场而言,一方面需要进一步加大与产地集群、产地市场和产地商户的密切联系,建立稳定、完善的供应链条;另一方面,通过转型、时尚、跨界、配套等来丰富自身功能,重塑市场定位,重点打造新业态落地、新模式探索的创新基地,引入跨界元素,提升配套档次,打造时尚空间,以批零兼营型城市时尚综合体作为转型方向,加快提升自身竞争力。

(三)内贸与外贸融合发展

2019年,世界经济增速放缓,不稳定不确定因素较多,由美方挑起的中美贸易摩擦持续,中国经济发展的外部环境复杂。我国纺织服装行业受中美贸易摩擦的影响逐渐显现,对美贸易下滑,对其他地区贸易难度增加,面临订单流失、利润降低等问题,纺织服装专业市场竞争环境进一步恶化。也应看到,随着“一带一路”倡议、市场采购贸易方式试点政策在纺织服装专业市场不断深入,我国各地专业市场积极开辟国际新通路,通过资本合作、模式输出、贸易对接等方式,以海外分市场、海外仓、海外商超经销渠道商、海外贸易对接会、海外展会等各类形式,增加了外贸订单,取得了良好的拓展效果。

今年年初,新冠肺炎蔓延全国,对我国各地生产和人民生活产生巨大影响,纺织服装专业市场面临着前所未有的考验。未来,我国纺织服装专业市场应加速拉长转型升级半径,加深创新发展内涵,进一步以发展平台经济为旗帜,不断优化采购、生产、销售、物流等资源配置,积极拓展职能、加快技术应用和管理创新,发展“市场+平台+服务”模式,增强定制化生产、一体化服务功能,打造开放、高效、绿色的供应链平台,积极构建线上线下融合、上下游协作的可持续循环体系,积极推动纺织服装行业的高质量发展。