贸易磋商消息面频繁变化,纯涤纱线市场走势颠簸。按照往年惯例,伴随着传统纺织旺季来临,冬季面料采购季拉开帷幕,然相比往年纯涤纱供不应求的火爆行情,今年的场内却显的冷清。“九回升”是否可以扭转上半年纺织行业的颓废局面?还是将面临未来更大的挑战?

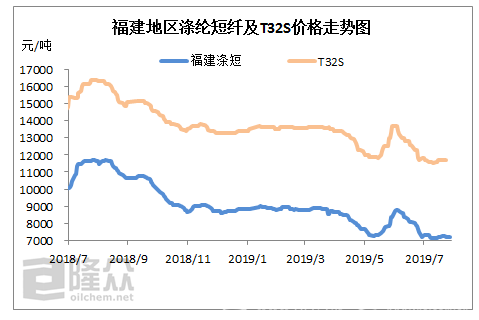

由供需侧观察,纯涤价格走势近日纯涤纱市场价格企稳。下游需求持续低迷,纯涤纱企业新单承接不及往年同期,当前出货主要以交付前期预售订单为主。在前期预售及少量刚需补货订单支撑下,纯涤纱社会库存低位维持,然业内对后市行情仍存在担忧,短期或以稳价观市为主,不排除存在部分纱企为缓解资金压力让利换量低价抛售货源。截至收盘,福建地区环锭纺T32S含税主流商谈集中在11600-11700,略高11800,萧绍地区T21S含税主流出厂价集中在11200-11300之间,晋州地区不含税商谈集中在10800左右,以质定价,涡流纺浙江地区含税主流商谈集中在13200-13400,江苏地区含税商谈集中在13400-13600。(单位:元/吨)

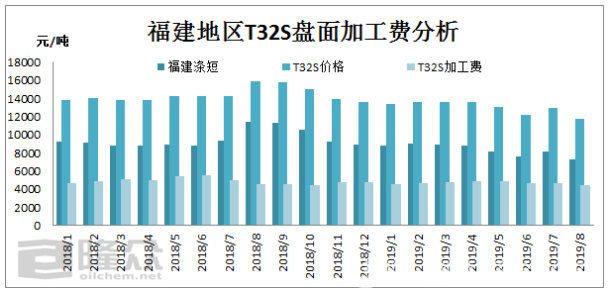

疲弱的需求环境与偏空消息叠加,拖累市场成交气氛,加剧业内对后市行情的担忧情绪;据隆众资讯统计,纱企在满负荷运行下,按当日成本核算,自7月底至今纯涤纱已濒临成本线近30天之久。本周长乐T32S盘面加工费为4448.75,较上月减少218,环比收窄4.68%,较去年同期收窄0.4%。目前,部分企业存在因缺工、环评安监等情况影响到开工,让本就利润不佳的纯涤纱资金压力加剧。(单位:元/吨)

下月行情预测:

从宏观消息面来看:

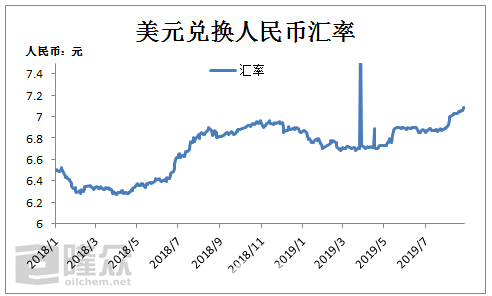

一方面,贸易磋商问题的反复性、长期性及严峻性对原料市场及终端市场带来的扰动风险;另一方面,离岸人民币对美元汇率大幅贬值,有利出口企业获得汇兑收益;同时,进口原料价格也将上涨,汇率过高,即承担风险也越大,对纺织行业报价造成一定的影响,利好也相对产生了一定的钝化。

PTA装置恒力220万检修计划暂未落实,且新凤鸣9月份计划投产220万新装置,加之涉及580万吨产能自2018年四季度检修一直未传出检修计划,后续继续推迟概率不大,加之聚酯开工偏高也对市场形成一定支撑,预计PTA价格仍将抗跌。涤纶短纤现金流较低,若原料端无太大调整,预计市场继续下浮空间十分有限,且不排除市场集中补库后再度出现一波小涨行情。市场仍存较大不确定性,业者仍需谨慎关注市场。综合预计,下周华东市场常规1.56*38mm价格或在7000-7400元/吨间波动。

从终端市场来看:

从原料市场来看:

近日浙江、广东地区大圆机订单好转,企业承接订单多以批发型内销订单为主,目前两地大圆机开机率已提升至60%附近。但业者普遍担忧此类订单持续性时间有限,部分预计仅会持续到中秋节前。

综合上述,纯涤纱在成本端利空偏多,及需求端不及预期的情况下负重前行。传统淡旺季需求转折现象还未出现,新单补入多以持续客户刚需补货为住,下游暂未实质性转好,纯涤纱将逐步面临累库风险。出货压力下让利换量,市场价格存在下行风险,考虑到目前纯涤纱利润欠佳,预计纯涤纱市场商谈或在11500-12000之间。同时,全球经济、贸易环境的复杂性及风险因素的存在,行业内担忧情绪加重。2019年已经下半年角逐,纺织行业将迎来寒冬的“攻坚期”,纱企应合理把控库存,行业低价的自律,保证资金链的健康运行,即使寒冬依旧继续,气温仍在降低,总能熬过回暖的一天。