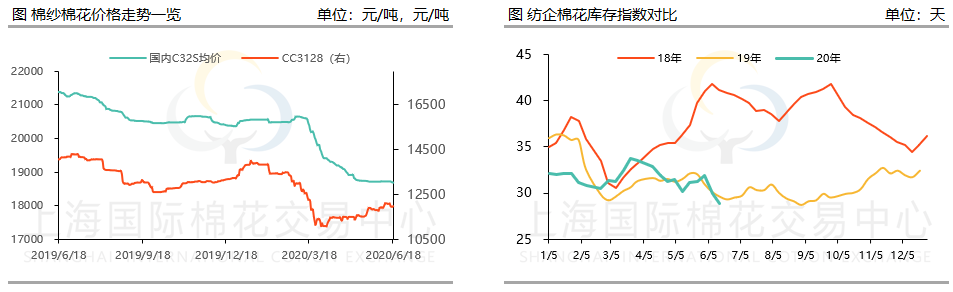

临近端午,国内棉纱在经历了5月份的一波恢复之后,6月需求塌陷严重。截至6月18日,国内C32S均价报收18682元/吨,较上周相比下跌40元/吨。

本周上游棉花在小涨了一波之后迎来了下跌,棉花现货CC3128B指数报收12011元/吨,同比下跌72元/吨,跌幅0.59%。根据部分内地棉花仓库的反馈情况来看,目前库存现货相对比较稳定,日出库数量随期货波动比较明显。在期货价格走低时,出库提单数量就多,期货价格上涨,则出货量就会下降。根据一些纺织厂的反馈,在国内外疫情没有得到完全控制,纱线库存没有出现快速消化的情况下,只要市场有利空消息,纺企必将压低采购价格。所以,很多贸易企业也心领神会其中道理,一般在期货价格出现下跌时,则蜂拥而至向纱厂提供点价资源报单,一部分贸易商为拿到微薄的利润,一部分则或为完成既定的销售任务,还有部分人士或及时回笼企业资金,僧多粥少的竞争格局中,各方不免为达成成交展开价格战。久而久之,参与者心力交瘁,操作积极性也随之下降。一路走来,或会发现只要市场无利好刺激,棉价就会回落,似乎成了一条暗藏的规律。另一方面原本下游销售就惨淡,再加上大幅波动的原料棉花期货市场,纺企补库意愿已降至冰点。但即便如此,纺企大多不愿再降价,主要原因是前期皮棉价格上涨,成本上升,如若再降,势必亏损得更严重。

目前棉纱市场进入六月淡季,同时境外疫情仍未得到较好控制,北京再现本土确诊病例,市场担忧疫情再次爆发。以上双重因素叠加使得原本销售不畅的棉纱市场更加清淡,纺企多顺价走货去库存,价格稳中有跌。在下有底,上承压的局面下,部分业者认为市场缺乏趋势性行情,多看少动策略下,其操作热情明显有降温。而成本方面根据目前棉花现货价格得出C32S支加工成本大约在18800-19300元/吨,而目前国内现货价格在18500-19000元/吨左右,纺企亏损300元/吨左右。

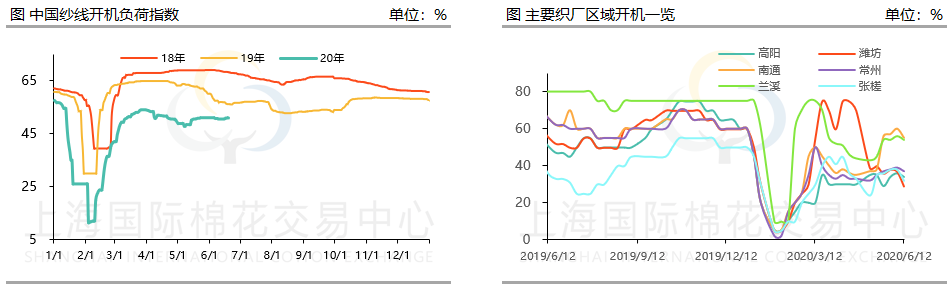

开机方面,在高库存给纺企带来巨大伤害的深刻教训下,今年在疫情危机下,纺企多严格控制产销,维持低开机低库存运行模式,目前纺企进一步减停产现象尚不普遍,但由于出货逐步走淡,纺企综合库存仍呈小幅上升。而下游织厂开机率走差迹象更加明显。分地区看,山东潍坊地区开机下调显著,目前开工企业开机率约3-5成。由于市场需求不佳,织厂早就想放假,本次借“麦收”大规模放假,预计假期可能持续到6月底,6月底面临端午节,预计开机好转较慢。江浙地区需求相对较好,兰溪和南通布厂开机仍能在50%以上,主要是白坯需求尚能维持,但是江浙地区牛仔需求非常差,牛仔开机率也出现显著下调;广东地区5月开机率一度恢复到4-5成,6月也出现了显著的回落。总体来看,在纺织行业淡季不振下,厂家陆续着手放假安排,预计今年端午节放假现象较往年都要普遍,且放假时长也适当延长,本周内将有织厂陆续开始放假。同时节前接单少、而节后预计行情恢复的可能性并不大。

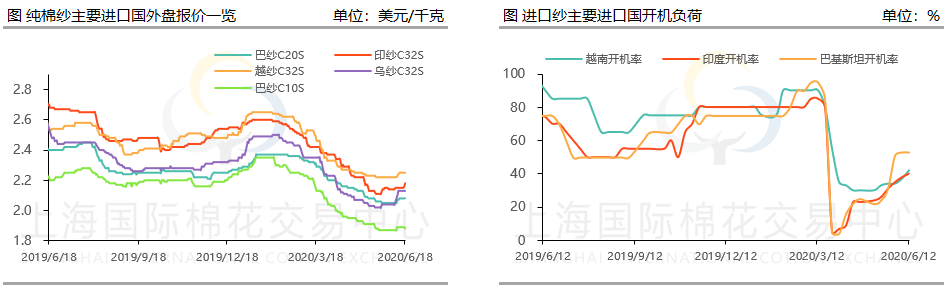

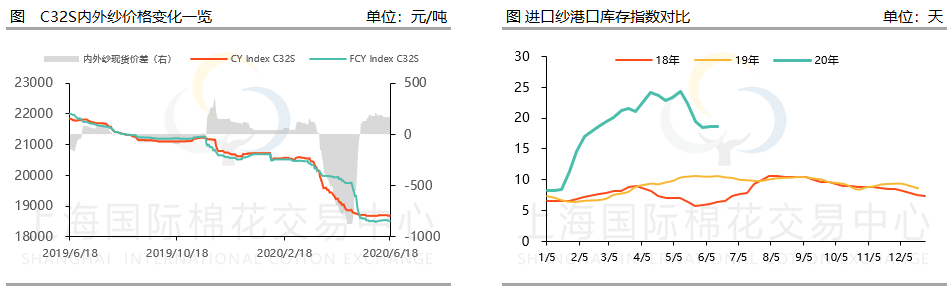

进口纱方面,本周进口纱价格继续维稳,截至6月18日,FCY Index C32S折人民币现货价报收18526元/吨,同比下跌21元/吨,国内外价格倒挂并维持在170元/吨左右。虽然东南亚疫情并没完全控制住,但为了经济,印巴越国也在逐渐恢复产能,近期进口纱进口量正在逐步恢复甚至增加,各棉纱进口国外盘价格也有不同程度地上涨。但回看国内下游情况,也许对国内中低支品种的产销会有一定冲击,但可持续多久,这里还要打一个问号。