近一个月以来,国内棉花价格大幅上涨,带动棉纱价格全线上涨,坯布价格小幅跟涨,市场购销明显升温,部分产品出现供不应求现象,企业开机率提升。

1.原料市场

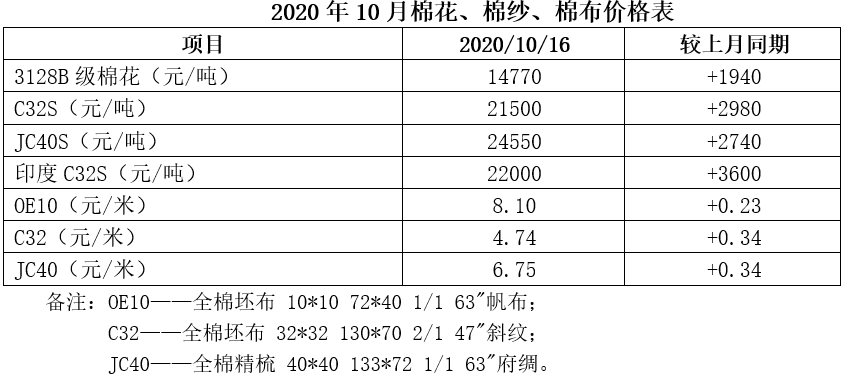

近一个月以来,国内棉花价格在籽棉开秤价格不断抬高、国际棉价走强及下游需求升温等因素的带动下大幅上涨。10月15日,国内3128B级棉花报价14770元/吨,较上月同期上涨1940元/吨。由于新棉上市成本较高,纺企无力承担新棉价格,原料补库仍选择2019/20年度棉花,采购意愿整体有所好转,国庆节前部分企业集中补库,但仍以小批量为主,整体库存没有明显增量,目前调查企业原料库存维持在1个月左右。

棉纱市场整体表现较好,销售顺畅,纺企库存处于低位,国庆节后棉纱价格普遍上涨,但因棉花价格上涨,纺企利润仍未得到有效改善。分品种看,常规纯棉纱销售顺畅,部分产品供不应求,国庆节后成交价格普遍上涨500-1000元/吨;高支纯棉纱销售情况较好,国庆节后成交价格上涨500-1000元/吨,部分品种涨幅超过1000元/吨;气流纺棉纱表现相对较弱,国庆节后价格上涨200-500元/吨。调查企业纱线库存均控制在一个月以内,开机率提升至80%左右的水平。

2.坯布市场

坯布市场运行整体平稳,与国庆节前变化不大。目前织布企业订单仍以小单、散单为主,价格小幅上涨,企业亏损情况较前期有所改善。整体来看,常规品种市场销售平稳,家纺和针织产品销售情况相对较好,部分企业订单已排至12月份,主要是冬季订单,春夏季订单询价较少,后续订单衔接仍存在压力。

从调查企业情况来看,常规品种库存较上月同期小幅下降,平均在一个月左右,开机率小幅回升。但从下游订单情况来看,与往年同期相比仍存在一定差距,且下游对后市预期并不乐观,后期库存仍有上升的风险。纱线采购方面,企业大多按单采购,以随用随买为主,以降低资金占用率。

3.后市展望

国庆节前,美国再次宣布推迟对新疆棉的制裁,市场前期的紧张情绪有所缓解。9月份中国PMI为51.5%,其中新出口订单指数今年以来首次升于荣枯线以上,创下自2018年6月以来新高,内需及出口持续回暖。不过,制造行业的恢复并不均衡,纺织服装市场相对偏弱,同时,美国对新疆棉的制裁问题仍存在不确定性,后期市场仍存在压力。

(以上内容来自对坯布企业的抽样调查,仅供参考。)