市场行情

01国内棉花价格先跌后涨

上周,北京再现新冠肺炎疫情,市场情绪一度紧张,随后央行降准政策暖风接踵而来,国内棉价先跌后涨,整体有所回落。代表内地标准级皮棉销售的国家棉花价格B指数12011,较6月12日下跌72元/吨,降幅0.6%;郑州棉花期货主力合约结算价11900元/吨,较6月12日上涨30元/吨,涨幅0.25%。

02国际棉花价格整体平稳

上周,市场先后受美国5月零售数据反弹,美国多州疫情反弹和美国所谓的“涉疆法案”使中美关系再次紧张等因素左右,国际棉价反弹遇阻。代表进口棉中国主港到岸均价的国际棉花指数(M)报价68.14美分/磅,按1%关税下折算人民币价格为11935元/吨,较6月12日上涨21元/吨,涨幅0.18%。

03涤纶短纤价格下调

上周,江浙涤纶短纤厂家报价多数稳定,商谈出货,1.4D主流报价5950-6150元/吨左右,实单商谈或在5700-5850元/吨左右,一单一谈。福建涤纶短纤报价维持稳定,市场气氛清淡,商谈出货,1.4D报价6100元/吨短途送到,实单商谈或在5800-6000元/吨。山东、河北涤纶短纤价格弱势调整,商谈出货为主,1.4D半光商谈或在5750-5900元/吨附近,实单商谈。6月19日涤纶短纤价格指数收报5730元/吨,较6月12日下跌90元/吨,降幅1.55%。

04粘胶短纤价格小幅下跌

粘胶短纤气氛平静,需求变化不大,下游纺厂接单量不多,多次逢低采购粘胶短纤,库存积压下消化缓慢,对后市预期偏悲观。目前中端粘胶短纤价格8600-8800元/吨、高端粘胶短纤价格9000-9200元/吨。6月19日粘胶短纤价格指数收报8700元/吨,较6月12日下跌100元/吨,降幅1.14%。

05国内棉纱线小幅下跌,外纱局部涨价

上周,纺织市场淡季隐现,棉纱降价促销,精梳纱跌幅超过常规纱。印度棉纱价格稳中有涨,其他主要进口国棉纱价格平稳。纯棉32S报价18700元/吨。涤纶32S报价9980元/吨,与前期持平。人棉纱市场市场气氛一般,人棉30S维持12400元/吨。常规外纱低于国产纱473元/吨。下游棉布小量走货,价格持稳。

行业运行情况

01ITMF:全球纺织品订单今年四季度有可能复苏

国际纺织品制造商联合会(ITMF)的最新报告称,到2020年第四季度,全球纺织品订单可能会复苏。

调查显示,从2020年3月1日疫情大流行开始到2020年6月8日,世界各地的纺织品订单骤降超过40%。供应链各环节的订单普遍下降,其中纤维生产商的订单下降了42%,营业额下降了33%,纱厂的订单下降了44%,营业额下降了33%。织厂的订单下降46%,营业额下降33%。服装生产商的订单下降了37%,营业额下降了31%。

尽管如此,产业链各方仍有一线希望和乐观。当被问及他们预计企业何时会再次达到危机前的水平时,约23%的受访者表示,他们预计订单将在2021年第一季度恢复,21%的人预计将在2021年第二季度恢复。14%的受访者预计将在2021年第三季度复苏,而20%的受访者预计将在2020年第四季度复苏。

02原料震荡致市场低迷企业或提早放端午假

根据部分内地棉花仓库的反馈情况来看,目前库存现货相对比较稳定,日出库数量随期货波动比较明显。根据一些纺织厂的反馈,在国内外疫情没有得到完全控制,纱线库存没有出现快速消化的情况下,只要市场有利空消息,纺企必将压低采购价格。原本下游销售就惨淡,再加上大幅波动的原料棉花期货市场,纺企补库意愿已降至冰点。但即便如此,纺企大多不愿再降价,主要原因是前期皮棉价格上涨,成本上升,如若再降,势必亏损得更严重。

目前棉纱市场进入六月淡季,同时境外疫情仍未得到较好控制,北京再现本土确诊病例,市场担忧疫情再次爆发。以上双重因素叠加使得原本销售不畅的棉纱市场更加清淡,纺企多顺价走货去库存,价格稳中有跌。

03纱厂降低产品档次布厂库存小幅升高

从对中游棉纺企业客户调查看,近期企业开机率较5月有所下调,织布厂、服装企业对OE纱、10-16S环锭纺纱的需求减少较明显。另外50S及以上普梳和精梳纱的需求持续下滑,山东、江苏、浙江等地一些大中纱厂已暂停60S以上生产(主要消化库存,对大单可根据要求安排),转而重点生产C21S、26S、32S、40S及JC40S。

河南某纱厂表示,公司60S普梳和精梳纱已停产,考虑到2020年下半年仍将以内销为主,2021年春季服装也主要需要常规21S-40S,因此为保生产,重点突击生产普梳棉纱,订单不足可以入库存储。

据了解,目前国内棉纱、坯布“降级”现象较普遍。一是纱线支数以26S、32S、40S为主导。前几年部分仅纺40S及以上的企业也开始下调产品等级;二是配棉等级也出现下降(地产棉采购相对活跃),新疆高品质“双29、双30”皮棉大多有价少市;三是放弃利润低的出口单,加紧内销布局,主动降低产品档次,保证产品多样适应客户需求。

04需求增加巴纱出口价格继续看涨

最近一周,巴基斯坦纺织品生产和价格开始回升,需求进一步复苏,工厂开始满负荷运转。

当周,在下游需求增加支撑下,巴基斯坦棉纱内销和出口价格均上涨,国内30支普梳纱上涨4.19%,纱厂继续上调开机率,工人在居家数周后全面复工生产。

需求增加将给未来几周棉纱价格提供强有力支撑,生产商也将开始快速销售库存。巴纱出口价格涨幅更为可观,30支普梳纱涨到2.55美元/公斤。在中国进口需求带动下,未来一周巴纱出口价格继续看涨。

随着纱价上涨和国内棉价及进口棉价下跌,巴基斯坦纱厂利润开始改善。

行业政策与动态

01中国将给予孟加拉国97%税目产品零关税待遇

国务院发布公告称,按照我国给予同中国建交的最不发达国家97%税目产品零关税待遇的承诺,根据我国与孟加拉人民共和国换文情况,自2020年7月1日起,对原产于孟加拉人民共和国的97%税目产品,适用税率为零的特惠税率。97%税目产品为《中华人民共和国进出口税则(2020)》(税委会公告〔2019〕9号)特惠税率栏中标示为“受惠国LD”的5161个税目,“受惠国1LD1”的2911个税目,及“受惠国2LD2”的184个税目,共计8256个税目。

02200万锭纺织服装产业园项目落户莎车

6月20日,新疆莎车县举行纺织服装产业园项目奠基仪式。

据了解,莎车县纺织服装产业园项目由新疆中泰集团投资建设,建设规模200万锭,总投资60亿元,一期规划建设50万锭,投资约19亿元,项目计划于2021年底全面投产,项目建成后可实现年销售收入20亿元的目标,直接解决就业2500人,间接带动就业1万人到5万人。

03第127届网上广交会开幕上千家纺织服装参展商添加展品

6月15日,第127届网上广交会正式开幕。这是广交会举办63年来首次整体搬上“云端”,在为期10天的展会期间,全球首发、广交会首发产品集中亮相,为全球采购商呈现一场中国制造“盛宴”。

登录展会官网发现,已经有上千家纺织服装参展商添加了展品。根据前期对下游纺企的调查,在海外疫情发生以来,纺织服装外贸订单大幅缩减,到目前为止,虽然国内消费逐渐复苏,但是出口订单依然偏少。此次广交会则成了这些企业寻回秋冬季节订单的绝佳机会。从参展纺企分布地区来看,山东、河北、江浙等地均有企业参加,一些往年未曾参与广交会的纺企,今年也出现在列。今年展会将举办约60场网上新品发布活动,集中展现优质企业的最新产品,新型纺织服装产品逐一登台亮相。

04与阿里巴巴签约河南安阳打造跨境电商纺织服装产业带

6月10日,安阳市政府与阿里巴巴(中国)网络技术有限公司签约,通过引导当地纺织企业入驻全球速卖通平台,双方将共同在安阳市打造“跨境电商纺织服装产业带”,合力开拓全球纺织服装市场。

安阳是河南省乃至全国重要的纺织产业基地,目前全市有8000余家针织服装企业,其中规模以上企业100余家,0至3岁童装产能占全国的60%。然而,安阳纺织产业也面临着品牌战、资源战等众多挑战。双方在协议中约定,将促进安阳生产型工厂以及贸易型企业入驻全球速卖通平台、进行品牌化运营,争取打造全球化品牌,提升产业附加值;针对打造安阳市“跨境电商纺织服装产业带”展开深入合作,联合投入资源;共同甄选第三方服务商为安阳地区的速卖通卖家提供本地化服务,选定当地标杆企业,并在入驻速卖通平台后由速卖通提供营销、流量等支持。

深化减产

01油价持续反弹

上周原油价格基本延续此前震荡反弹的势头,OPEC深化减产前景提振油价,但疫情担忧又拖累价格。最终上周美国原油上涨8.7%,原油自周一大幅下挫,之后持续反弹。周三,欧佩克发布最新的月度报告显示,今年晚些时候欧佩克成员国将有放松生产限制的空间。该机构估计,第三季度全球对其原油的需求将升至每天2,780万桶,到2020年第四季度将升至每天3,120万桶。相比之下,欧佩克成员国5月份的日产量为24.20万桶,而这个数字在6月份似乎只会小幅上升。欧佩克在一份月度报告中警告称,尽管需求有所改善,但下半年市场仍将处于过剩状态。该组织表示,目前预计欧佩克以外国家的产量将比此前预期高出约30万桶/日。目前来看,受经济复苏(美国零售销售月率创历史最大增幅)与战胜疫情希望的推动,以及欧佩克会议的利好,油价持续在反弹。

不确定因素仍在

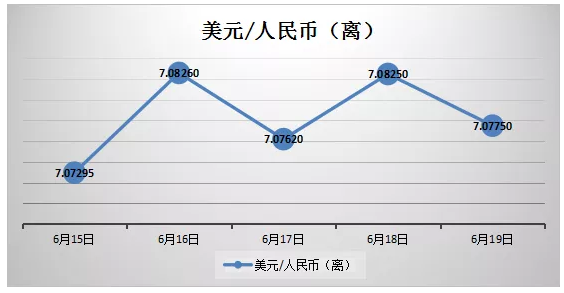

01汇率短期维持波动

上周,人民币汇率整体呈贬值态势,周五录得7.0775,周跌幅约为0.049%。下跌的压力主要源于以下几点:一是国内疫情反复,北京调升应急响应级别,疫情二次爆发引发市场担忧;二是受强势美元指数的影响,人民币汇率承压;三是中印两国在喜马拉雅达境地区长达七周的军事对畴升级;四是中美关系恶化再添例证,特朗普表示与中国“完全脱钩”仍是政策选项。目前来看,中美关系依然是近期主导人民币汇率的主要驱动因素。短期内,若无中美关系意外事件的冲击,以及国内疫情能得到有效控制,人民币汇率走势会继续保持总体平稳的状态。