项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

6月国内继续推进“六稳”“六保”、减税降费促消费政策,纺织市场虽缓慢复苏,但行业进入传统淡季,出口订单减少,棉纱等纺织品价格小幅下跌,月内棉价呈先涨后跌态势。同期,国际棉价受部分国家疫情反弹、原油市场波动、美国植棉面积下降等因素综合影响持续震荡,月末1%关税下外棉现货价格高于国内棉花现货价格。

一、国内外现货价格变化情况

1.国内现货价格略有上涨

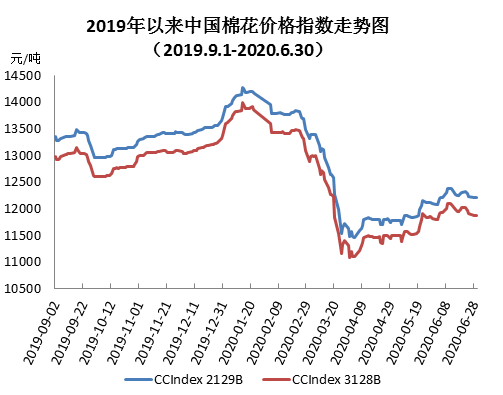

6月国内经济环境进一步好转,只有北京疫情小面积反弹,其他省区基本正常,月底国家有关部门公布储备棉投放政策。纺企下游订单不佳,开机率不足,原料库存以维持生产为主,采购量没有明显放量,现货成交明显放缓。月末中国棉花价格指数(CCIndex3128B)11866元/吨,较上月末上涨57元;月均价为11958元/吨,环比上涨314元,同比下跌2189元。

2.长绒棉价格平稳

6月受细绒棉价格影响,国内长绒棉价格维持平稳。月末137级成交价19600元/吨,与上月末持平,高于同期中国棉花价格指数标准(CCIndex3128B)7734元/吨,这一价差较上月末缩小59元。

3.国际棉价频繁波动,价格高于国内

6月,受多国疫情出现反弹、美国农业部(USDA)发布2020/21年度美国棉花实播面积减少11.3%、石油价格回升等多种因素影响,国际棉价维持震荡,月末收涨。中国进口棉价格指数FCIndexM月均为68.34美分/磅,环比上涨0.56美分。月末67.84美分/磅,高于上月末1.58美分/磅,1%关税下折人民币11883元/吨,高于同期国内现货17元,内外棉价倒挂。

4.纯棉纱价格下跌

6月纺织市场进入传统淡季,国内纱线和进口纱线销售仍不乐观,价格走软。纺企成品库存及资金压力较大,棉纱销售放缓,皮棉采购有所减少。月底随着进口纱线陆续到港也对国内纱线造成一定压力。具体看,纯棉纱KC32S月末成交价18650元/吨,较上月末下跌150元;精梳JC40S月末22000元/吨,与上月持平;涤纶短纤月末5600元/吨,较上月末下跌120元;粘胶短纤月末8600元/吨,较上月末跌200元。

二、影响国内外价格变化的要素分析

1.2020年中央储备棉轮出政策发布

6月30日,有关部门公布2020年中央储备棉轮出政策:(一)轮出时间:2020年7月1日至2020年9月30日期间的国家法定工作日。(二)数量:总量安排50万吨左右。实行均衡投放,原则上每工作日挂牌销售0.8万吨左右。(三)价格。挂牌销售底价随行就市动态确定,原则上与国内外棉花现货价格挂钩联动,由国内市场棉花现货价格指数和国际市场棉花现货价格指数各按50%的权重计算确定,每周调整一次。轮出期间,当国内市场棉花现货价格指数低于11500元/吨时,下个工作日起暂停交易;当国内市场棉花现货价格指数连续三个工作日超过11500元/吨时,下个工作日重新启动交易。

2.期货市场月末收涨,注册仓单大幅下降

6月郑棉期货先涨后跌,月末反弹,仓单量较上月大幅下降。主力合约CF009月末结算价11710元/吨,较上末的11520元/吨上涨190元/吨,涨幅1.62%。月末注仓单21069张,折84.28万吨,较上月末减少12.85万吨。

3.纺织淡季,企业订单减少

6-7月纺织市场处传统淡季,企业订单以中小单、散单为主,内单与上月持平,但外单明显减少,以外贸为主的企业更为困难。多数企业努力调整自身经营模式以适应市场,未来国内外疫情变化仍是影响企业经营的关键因素。