观点综述:短期内围绕郑棉的多空博弈在继续,这些博弈因素包括国储棉拍卖量价齐弱与新棉开秤价格高预期、当下棉纱需求低迷与金九银十旺季的预期、同时市场对于中期国际棉花是否继续走强也存在观点分化……,短期内这些博弈因素有望继续左右市场,但是如果在未来1个月左右全球主要产棉区天气不发生实质性破坏,随着10月份以后中国和全球棉花陆续大量供应上市,郑棉期货将承受阶段性供应增加和需求逐步弱化双重压力,价格下行概率大!

为了更好说明上述论点,我们将从以下几个方面进行论述

第一部分,如何看国储棉拍卖量价齐弱与新棉开秤价格高预期?

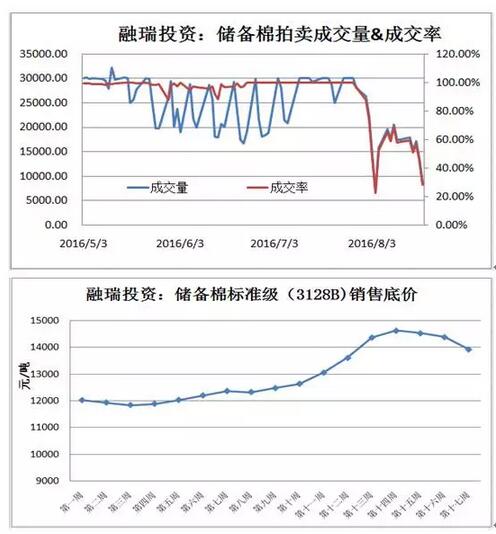

国家将抛储延迟至9月底以及下游纺织企业需求疲弱双重作用导致8月初以来国储棉拍卖价格量价齐弱,最新的储备棉(3128B)拍卖低价已经将至13927元/吨;

另一方面市场普遍预期新疆棉开秤价折合皮棉(3128B)在14500-15000元/吨,这种预期来源于棉农惜售、高质量棉花短缺等;在可预见未来,如果天气对棉花生长不发生破坏,随着新年度棉花的陆续下市,新旧年度棉花价格接轨将是必然,也是当下国储棉拍卖价格量价齐弱和新棉开秤价格高预期“回归”的必然;

第一,9月中上旬纺织企业依然有加大拍储动能;当前纺纱厂棉花原料库存普遍为安全库存,也就是20天至1个月左右,少数企业原料库存在1个半月甚至2个月;随着未来两周抛储底价走低,尤其是进入9月中上旬进入传统旺季后,纺织厂需要补棉花原料库存至10月中旬,这不排除在一定程度上推动储备棉拍卖,进而对郑棉期货有所支撑;但是这种作用时间窗口集中在9月中上旬,并且延续时间不会很长

第二,当前市场普遍预期新棉花开秤价格高企,但是如果未来1个月新疆和内地天气良好,新棉花价格维持高位的时间窗口不会太长,进入10月中下旬尤其是进入11月份以后,国内棉花现货价格将有明显压力,这些压力来源于金九银十棉纺行业传统旺季因素的逐步弱化、四季度终端需求的疲弱、外纱对国内纱线价格支撑作用弱化、纯棉被非棉纤维替代继续(以上因素详见本文第二部分)、以及阶段性供应压力沉重(详见本文第三部分)等因素;届时这将对郑棉期货有较强下压力

第二部分,如何看待金九银十旺季预期?

当前棉纺需求淡季明显,棉纱价格持续回落,纱厂利润大幅缩水,很多纺织企业已经到了盈亏边缘,甚至前期高价拍买储备棉的纺织企业由于成本较高出现亏损,尽管如此,市场依然对传统金九银十旺季抱有很大期望!我们的观点是:金九银十传统旺季对棉纺需求将有所作用,但是时效性和力度都有望低于市场预期,就后市展望来看,四季度整体棉纺需求将受制于终端需求疲弱和外纱支撑力度弱化双重压力

第一,金九银十旺季预期强但时效性短同时作用逐月递减

金九银十旺季预期将由G20峰会后浙江印染企业重新开工、棉纺产业链条补、以及旺季订单有所增长联合完成;

首先,由于G20峰会因素,过去一段时间国家人为干预浙江印染企业停产力度大,峰会以后9月中下旬这些企业的重新开工将带动需求阶段性修复,但就旺季订单而言,在国内外需求疲弱态势下,订单不会大爆发而只是有限好转;其次在上述因素下,进入9月棉纺产业链条补库有望进行,但是力度低于预期:这主要源于随着新花大量下市,旺季来临时候全球棉花供应会很充裕,而中间环节的纱厂原料库存将在全年维持安全库存不会多补,近期纱线库存有所增加,短期内还在累积之中,而坯布产成品库存均不断抬升近期,唯一低的库存在于坯布企业纱线原料库存很低,单靠这一个环节很难翘动全产业链;同时由于前期由于各种因素中国抛储政策未被按计划执行,由此带来的棉花价格上行带动了棉纱价格上行,这个过程中无论是棉花贸易商、还是纱线贸易商都囤积了一定数量棉花,其中棉花贸易商囤有约30万吨棉花,这部分棉花和纱线库存也有望在旺季来临时冲击市场,会削弱整个棉纺产业链补库行情;

也就是说旺季因素在,对现货和期货在一定程度都有支撑,但是有效时间窗口很短,同时旺季对棉花现货和期货价格支撑将逐月递减,因为第四季度棉纺终端消费有望再下台阶

第二,四季度棉纺服装、家纺终端需求疲弱

首先就内销来看,服装零售呈现量减价增局面:7月全国百家重点大型零售企业服装零售额同比增长6.2%,增速较上月提高1.7个百分点,较上年同期提高8.8个百分点,这主要是由服装价格上涨所致,而非销售量作用,7月服装零售量同比增长2.8%,增速较上月下降1.7个百分点,较上年同期下降3个百分点;这组数据折射出中国包括棉纺服装在内终端需求疲弱的结构性顽疾:中国经济未来的路越来越难走,实体经济的整体低迷与金融风险上升伴生而行,终端整体消费面临低迷;而未来经济刺激政策空间也有限:金融资产和房地产泡沫使宽松货币政策投鼠忌器,而债务压力和税收大幅削减也使宽松财政政策也难超预期,进入四季度中国经济重心滑落不可避免,居民可支配收入下滑以及居民房贷大幅增长势必在未来几个月持续挤压包括棉纺服装在内的终端需求,而房地产在四季度的下行也会压制家纺消费

就外需来看,依旧低迷:从最新数据上看,6月份美国服装进口出现滑落,6月服装进口数量同比下滑1.33%,服装进口总额同比下滑6.1%,主要是由于所进口服装单价大幅下滑所致;6月美国服装进口平均单价下滑4.8%,这组数据背后折射出在货币宽松对经济刺激作用边际递减的同时,全球依然没有新的经济引擎,经济复苏力度很有限,棉纺服装外需低迷将持续;

第三,外纱支撑力度将弱化

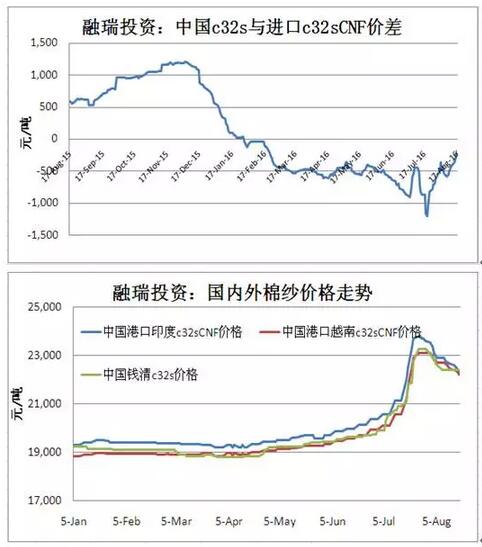

今年由于印度减产印度国内棉花价格不断走高,同时巴基斯坦国内棉花减产也很严重,大量从印度进口棉花使印度国内棉花价格进一步上行,这些因素,当然还有其它因素共同带动了国际棉花价格,棉花价格的不断走高使国际棉纱价格节节走高,甚至超过了中国国内棉纱价格,这使中国棉纱性价比凸显,国内需求量增加,而国内前期抛储政策的“扭曲”也使中国抛储价格大幅上涨,这也支撑了国内棉纱走高;也就是说,在全球棉纺产品终端需求没有明显好转情况下,国内外棉纱价格坚挺和由此形成的相互支撑很大程度上是由棉花原料成本端刺激导致的:但是随着中国抛储延迟和全球棉花集中上市临近,中国和美国棉花价格均出现明显回落,依托棉花原料成本端支撑大大弱化,国内外棉纱价格一起走弱;在可预见未来,如果全球主产棉区天气不发生大的破坏,随着10月以后全球棉花供应陆续集中放量,棉纱成本端将难有支撑,其价格将重新回归需求端主导,在全球终端需求难有起色背景下,内外纱价格有望在第四季度再次出现竞相比弱态势,这将对国内外棉花现货和期货价格形成压力!

第四,非棉纤维替代作用继续强化

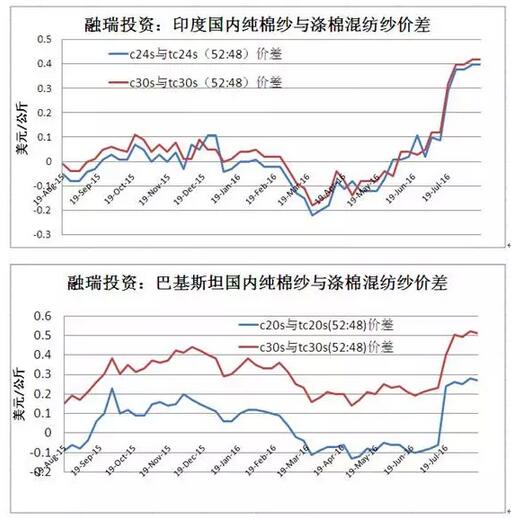

过去几年纯棉被非棉纤维替代趋势一直没变,在今年,随着国内外棉花价格走高,替代作用进一步强化,从下图可以看到,印度和巴基斯坦国内纯棉纱较混纺纱比价过高,这些国家纯棉被替代的比例在增加,这在产成品终端需求上也有体现,6月美国进口纯棉服装同比下滑2%,而进口非棉纤维服装同比下滑0.4%;纯棉服装平均单价同比下滑5.6%,非棉服装平均单价同比下滑3.6%,说明随着全球棉花价格前期高位坚挺后,全球纯棉服装需求下滑,纯棉被替代也在强化!在可预见未来如果棉花价格依旧维持高位,那么这种替代的趋势就不会停止,这在全球范围内将挤压用棉量

第一,当前支撑郑棉期货的一个因素是部分市场参与者认为国际棉花价格中长期依然坚挺,如果从静态的供需平衡表来看,如下图所示上述预期也许在未来新棉花年度后端可能是的,尤其是印度棉花播种和收获时间拉的长,未来几个月天气变化依然是印度产量变化的不确定性因素;但也有不确定性,首先,在全球经济依然羸弱尤其中国经济重心继续滑落不可避免的情况下,未来的棉纺终端需求大概率将要面临着严酷考验,其次,国际棉花中期内还要面临着中国去库存压力,鉴于今年的经验教训,新的棉花年度抛储较今年有望顺畅,如果按照国家制定的3月抛储计划,这给国际棉花价格带来压力将大于今年;

第二,关键在于年度供需平衡表不会对整个棉花年度各个时段都有作用,在第四季度,在全球棉花陆续集中供应背景下,中国棉花价格更多是由中国国内自身供需所决定;本年度新疆棉产量预计360-370万吨,内地60-70万吨,本年度新花产量在420-440万吨,每个月用棉需求即便按照上限的60万吨来算,10月份到2017年3月抛储前(国家计划抛储的时间)的5个月只能消耗300万吨,这还没有算进口的89.4万吨的进口外棉,如果3月份抛储,余下的棉花怎么消耗?按照国家前期文件表述,国家在新花下市后有轮进新花可能,按照今年抛储量,按市场价格轮入量可以达到60万吨,但是我们必须清楚,国家轮入的目的是什么?优化储备棉质量结构和抵制棉花价格过低,如果新花开秤成本在14500或以上,轮入的可能性几乎没有,第一不利于产业良性发展,在高价位轮储不仅仅给纱厂经营带来压力,也会给国家高收低抛带来隐患,如果棉花现货价格不出现大幅下挫和卖棉难,抛储政策很难在新花供应后的短期内实施;也就是说在10月以后至2017年头两个月,棉花供应压力很大,这种供应端的压力一旦跟弱需叠加,一旦期货较现货价格出现明显升水,将会带来大量期货仓单压力,在郑棉1月和5月合约价格基本相当情况下,1月合约未来有望是仓单抛压的主要标的

第四部分,影响郑棉期货走势的其它因素如何看?

郑棉期货作为大宗商品期货一员,大宗商品共振会带动其价格走势,尤其是当下流动性泛滥背景下,程序化交易的力量在大宗商品期货市场在很大程度上已经超过了主观交易,因此大宗商品共振性上涨和下跌的动能和概率较以往都要大,因此在考量郑棉期货投资过程中,在第四季度除了棉花自身商品属性以外,大宗商品期货作为一个整体资产板块,其动态方向是我们必须要要考量的一项因素,尤其是我们不看好四季度郑棉走势,还要看其它大宗商品是否有牛市动能或阶段性共振上涨动能,以规避共振性上涨带来的单个品种做空风险

第一,首先从中期大方向来看:自二战后,大宗商品在大的周期中进行了牛市/熊市转换经历了几个周期,基本牛市10年,随后伴随着20年的熊市,当前,我们并不认为大宗商品期货在可预见未来进入牛市,原因是跟以往大宗商品期货牛市做了比对:1、任何大宗商品期货大牛市的启动都需要世界经济长周期的衰退导致了大宗商品产能有效去清,一旦经济进入周期性复苏,供应短缺叠加需求强劲引发大宗商品牛市……!但就当下而言,全球范围内大宗商品供应端产能很多是僵而不死,并没有被有效去清,价格上升很容易带来供应阶段性增加,同时全球经济依然疲弱,对大宗商品有效需求不足;2、大宗商品任何大周期牛市的启动必须有需求端的爆发点,比如在2000-2011年这个牛市周期中,中国为首的新兴市场纳入全球经济一体化,工业化进程加快、人口红利等等因素是重要因素,但就当下而言,中国已进入工业化中后期,美国等发达经济体生产率蹒跚不前,同时欧日还面临着老龄化……全球经济增长在未来几年甚至更长时间都将陷入低迷的常态!因此需求端并不支持大宗商品牛市的到来!3、通过对比历史上的大宗商品牛市,我们还发现每次大宗商品的牛市都伴随着货币供应的宽松,但是这有一个前提条件,就是需求端必须给力配合,除了我们上面所说的需求端在相当长时间维持低迷的原因意外,当下工业生产低迷是我们不看好未来需求的一个重要指标, 大宗商品牛市中价格暴涨阶段几乎都是发生在工业生产高速增长的年份,因为这项是大宗商品需求影响最大的子项,而全球经济由于结构性原因,工业生产均不处于扩张期,中国尤其如此,由于全球经济结构性失衡还在继续,工业生产数据尤其是其中的大头(制作业)还要持续很长时间低迷,这种背景下,大宗商品价格即便在货币整体宽松的背景下也难有持续性上涨动能!

第二,中期内大宗商品期货在未来相当长时间内都难有系统性牛市表现,更多是宽幅震荡;聚焦第四季度我们认为大宗商品共振上涨的动能基本枯竭,供给侧改革下的去产能去库存令供给端开始收缩, 在此基础上工业品价格的提升从某种程度上说是被动的,工业品价格上涨越高;这种类计划经济手段将与强大市场力量的博弈和对抗越激烈,在两股力量博弈之中,工业品期货现货价格维持强势基本强弩之末,已经不具备持续大幅上涨的动能;而对于农产品在供应端天气不确定时间窗口临近关闭背景下(当然南美农产品作物和印度棉花还要受更长时间天气考验),价格走势更多由弱需求主导;因此可预见未来郑棉期货价格受外界其他商品向上带动的动能很弱甚至难以看到

第三,郑棉期货作为大宗商品期货一员,价格走势离不开货币宽松等政策左右,货宽和资本市场流动性泛滥一直是过去1年左右商品期货市场一个重要因素,就未来来看,全球流动性泛滥事实依然存在,但是货币宽松政策国内外都会低于市场预期:国外来看,负利率环境给银行体系带来的负面作用和宽松货币政策对于实体经济刺激边际作用不断递减使欧日货币宽松政策基本难有进一步空间,而中国资产泡沫、人民币贬值等因素也使潜在的货币宽松政策投鼠忌器,难有作为;也就是全球货币宽松对于包括棉花在内大宗商品期货价格进一步刺激有限;只是市场宽松的存量资金利用阶段性大宗商品自身产业链因素来进行投资考量;在需求整体疲弱背景下,资金对大宗商品炒作只能只能从供应端的天气破坏、限产、停产等入手,或者从需求端旺季阶段性补库等入手,或者仅仅是因为阶段性大宗商品期货绝对价格过低尤其是期货大幅贴水现货时作为买入的一项配置;但是不同于股票,炒作类的因素如果将期货价格推升或推低,大幅偏离了现货价格,炒作因素将消散,毕竟大宗商品期货受制与现货供需走势,尤其是有仓单压力;目前来看,大宗商品期货作为一个整个板块,很多品种在供应端炒作已经到了极限,而需求端更是乏味可陈,尤其郑棉供应端不确定性时间窗口临近关闭,因此需求端将是资金决定买卖的主要因素; 而8-12月份消费增速继续探底。因为经济下行的压力仍然很大,物价也在低位运行,棉纺服装整体终端消费和出口都维持低迷状态

总之,短期内围绕郑棉走势的多空博弈还在继续,潜在一些支撑因素在9月中上旬开始有可能发力,但是有效时间很短,力度也不会超预期;从棉花自身商品属性和外围其它金融属性方来看郑棉在第四季度面临向下压力,郑棉主力合约在14800以上压力越来越大,如果短期内郑棉期货被推升,是企业布局未来几个月卖出套保好时机;尽管从绝对价格上看,当前期货价格未必是能够进行加工期货仓单进行卖出套保的合适价格,毕竟新花预期成本较高,但是如果投机资金没有足够的兴趣或动能将郑棉期货大幅推升,那么等待郑棉期货较现货高升水或稳妥的套保空间去卖出也未必是好办法;利用短期内一些博弈因素在期货较现货价格升水背景下,做好资金管理梯次建仓可能更现实;当然,全球主要产棉区天气不确定时间窗口还没有关闭,这是需要跟进和关注的潜在风险点!

- ・棉花总产下降 2016年度新棉价格走势如 08-26

- ・内外纱价格倒挂基本消失 保税纱急于清 08-26

- ・为什么2016北疆棉花质量好于去年? 08-26

- ・2016年9月棉花进出口关税汇率调整通知 08-26

- ・英国消费者担心物价上涨,消费信心下 08-26

- ・纺织服装行业进入弱复苏阶段 08-26

- ・支持棉花目标价格改革试点 中央财政补 08-25

- ・新疆棉花收获在即 收购价格能否达6.3 08-25

- ・“十三五”22个重点专项规划今年将出 08-25

- ・欧盟出台纺织新规 海关:内衣产业应引 08-25

- ・奥运会闭幕了,火了功能性纺织品!【 08-25

- ・储备棉已无悬念 新棉将成为关注点 08-22

- ・英国本(2016)年7月零售业销售成长幅度 08-22

- ・G20再添温州元素 志愿者穿“森马”特 08-22