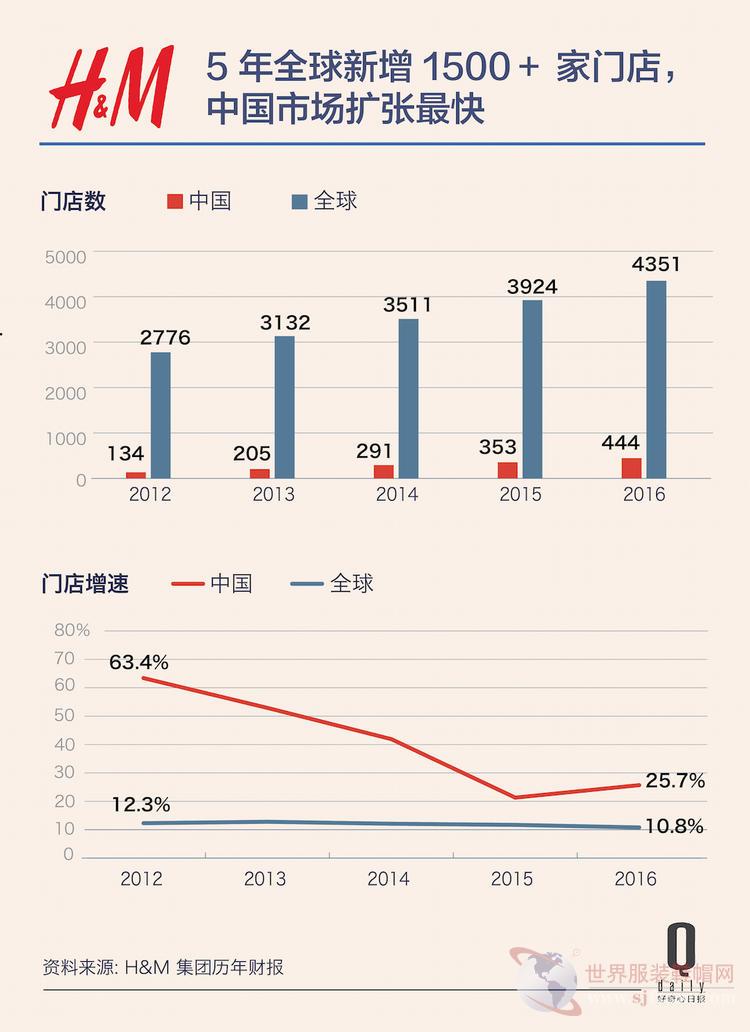

五年里,全球门店总数由2776家增长到4351家,涉足的市场数由48个变成64个,员工数从7.2万扩展到11.4万。仅在中国,2016财年就净增91家门店,平均每4天开出一家新店。

交出这份成绩单的是H&M集团,在全球拥有3962家H&M品牌门店,以及近400家COS、&OtherStories、CheapMonday等品牌门店。

如果把H&M集团的扩张路径和正在发生在其它零售商身上的故事相提并论,你很容易觉得它就像是个大赢家。

在全球服饰市场规模第一的中国,Esprit、艾格等曾经如日中天的品牌都深陷关店潮,美特斯邦威三年锐减1500家门店并于2015年陷入上市后的首次亏损。在美国,老牌服装品牌AmericanApparel申请了破产,A&F、AmericanEagle关店、裁员、撤离……

然而,H&M集团1月底发布的2016年财报告诉人们,事情并不像表面看上去那样美好。

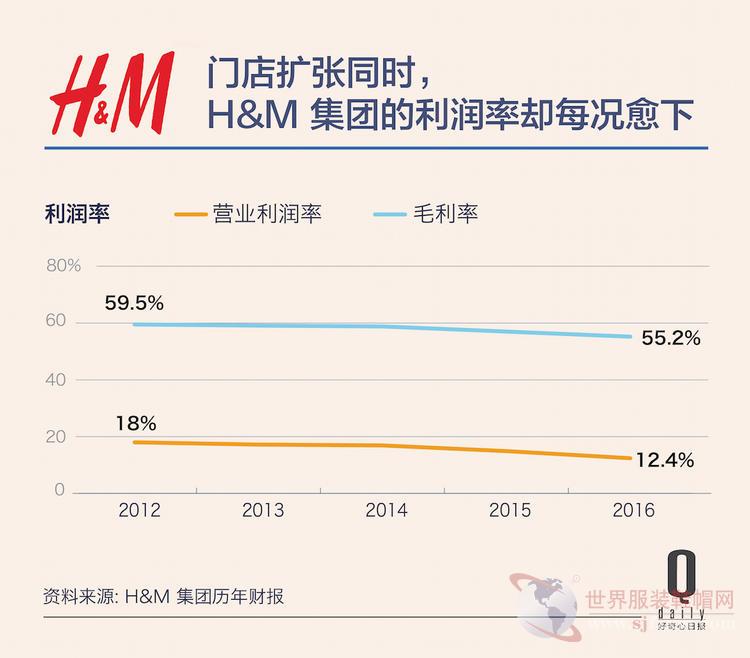

过去一年,H&M集团的销售额虽录得7%的增长,但毛利率已从2012年的59.5%下滑到55.2%,营业利润率则从18.01%降低到12.4%——两个指标都是五年来最低水平。

H&M集团的这份成绩单说明的问题是新的消费需求不足以支持如此速度的扩张。所以扩张所致的成本上升便成为了影响利润率最直接的因素。而为了在激进的扩张中尽可能提高单店效益,H&M集团又不得不通过频繁的打折促销来刺激消费,这进一步拉低了利润率。

扩张本身并非坏事,事实上,一个公司的成长总是通过不断发掘新兴市场、扩大营业规模来实现的。它也的确为H&M带来了好处。

比如,通过集中在美国、中国开店,H&M找到了欧洲市场外的增长点,而在南美等地的扩张,则让它先于竞争对手培育起市场。通过广泛铺设销售网络,它能更大程度地接触到消费者、树立品牌形象,同时获得一手的市场数据。

扩张也有利于品牌形象的塑造。按照市场研究机构MillwardBrown的排名,H&M目前是服装领域里仅次于Nike、Zara的价值最高的品牌,而Interbrand则在2016年将H&M排在了品牌价值第20位的座次,超过了阿迪达斯、百事可乐等。实体门店的曝光在其中起到了积极的作用。

但正如财报所示,扩张同时带来了风险,投资人对此也并不乐观。截至发稿,H&M的股价已经从2015年年初的最高点363.8克朗下滑到244.30克朗。

“如果现在的情况继续下去,那么到2020年,H&M集团的利润会下滑40%,这基本上能够用数学算出来。”MorganStanley的分析师GeoffRuddell称。他还认为,如果情况不见好转,利润将在2022年归零。

投资者的这种担忧在全球经济增速放缓、地域冲突与全球政局不稳定等因素影响下,变得更加值得警惕。

国际货币基金组织在去年年初将2016年全球经济增速由3.4%下调到3.2%,而这个数字的实际情况是2.7%,预计2017年全球经济增速为2.9%。在中国,GDP增速也已经从几年前接近10%的幅度下滑到6%。

按照UniversityofDelaware讲师ShengLu援引欧睿咨询的信息,2016至2020年间,中国的服装零售市场复合年均增长率将只有6.3%,远低于ATKearney在2013年预测的2012至2016年间中国女士服装15%、男士8%至10%的增速。美国在2016至2020年间的服装市场规模复合年均增长率则将萎缩到2.7%。

在这种情况下,H&M集团仍声称“要在中国和美国大力开店”,无疑是在逆势而上。

一些乐观的声音看好H&M所在的快时尚行业。根据Quartz援引CreditSuisse的数据,过去两年间,美国时尚零售商的销售增幅不到2%,而H&M及Zara的增幅则在8%与10%之间。在中国,优衣库更是在2014及2015两年录得销售额超过60%与40%的增幅。

H&M北京门店前的长队

但是,快时尚也并非永远戴着“金钟罩”。就好像曾经如日中天的AmericanEagle、A&F、AmericanApparel一样,快时尚说不准什么时候就会在变化多端的消费者面前失了宠。

而在扩张转向新兴市场时,融入当地的零售环境、文化环境从来不是一件容易的事。优衣库在美国的失利、Gap集团旗下OldNavy2016年宣布关闭在日本的所有53家门店、Mango2016年宣布关闭450家百货中的店铺致使美国市场门店锐减到7家、甚至包括纯电商Asos在中国市场的撤离,都是值得警惕的例子。在不确定因素下选择扩张,不但会加重品牌负担,也可能会让它失去因地制宜的灵活性。

但不扩张对于H&M集团而言是不可能的。该集团目前最大的市场德国正在出现销售增幅疲软,2016年的销售增速放缓到3%,按市场贡献排名第四的法国则出现了4%的负增长(均排除汇率影响)。

“虽然H&M目前规模最大的市场还是德国,但我毫不意外可能很快就是中国了。”H&M集团全球CEOKarl-JohanPersson在近期接受记者采访时说。你可以说这是一种信心,也可以说是在成熟市场面临饱和后必须寻求的增长。

如果说这句话的时间在2013年或以前,问题可能还好办些。过去几年中,中国的商业环境变化已经发生,除却上述经济增速放缓将带来的消费需求减缓,曾经推动快时尚爆发式增长的商业地产正在进入疲软期。

合肥一家购物中心为H&M开业预热

2007年,H&M在上海老牌商圈设立中国内地首家门店。此后的几年内,它的开店路径紧紧跟随中国一二线城市的商业地产,先后入驻各地的大悦城、万象城、万达广场。从2012至2016年间,H&M集团在中国的门店数从134家跃升到444家,其中的重要策略就是跟随新开业的购物中心而开业、跟随商业地产开发商的“下沉”而下沉到二三四线城市。

快时尚与商业地产的关系就好像过去Esprit、艾格等服装品牌与百货公司的关系——前者需要后者的渠道,后者则需要前者来获取人流、租金、销售分成回报。两者中的任何一方出现问题,另一方很难孑然独立。

但现在,中国商业地产在经过过去几年的激进开发后已经显示出地区性的泡沫。2013年,中国商业营业用房开发投资达到11945亿元,同比增长28.28%,但与此而来的则是重庆、沈阳、青岛等地购物中心15%至20%的空置率,商业开发的规划与市场需求出现了失衡。

尽管现在看上去,快时尚是各大新开购物中心招商所青睐的对象,奢侈品也希望与其毗邻而居同样说明了其巨大的引流作用。但如果商业地产的泡沫破裂,对于H&M这样的快时尚来说,本来寄希望于跟随商业地产下沉至三四线城市的计划也会被打乱。

2016年,中国商业营业用房开发投资规模为14607亿元,增幅却只有1.8%。睿意德中国商业地产研究中心的报告称,中国商业地产项目供应量将在2016年至2017年间达到高峰。

事实上,Zara早在2015年就已经感知到中国商业地产的问题。这家目前全球第一大快时尚在当时宣布,当大中华地区门店总数超过500家之后,将暂缓开店,理由则为,“前期在购物中心的进驻过于迫切,接下来的任务将是在重点城市开设旗舰店。”

此前,Zara曾紧紧跟随万达下沉到二三线城市,而现在,它已经将策略转变为“在重要城市开设旗舰店”上,包括在太古里等高端商圈设立面积更大的单店,把更多的精力放到提高单店回报率上。

Zara成都远洋太古里三层独栋门店

而单店回报率,恰恰是如今H&M在中国扩张时所牺牲的方面。根据财报数据计算,H&M在中国的单店平均年销售额已经从2012年的约4000万克朗(约合人民币3017万)下滑到2016年的2400万克朗。与此同时,H&M最大市场德国的单店年均销售额在2016年则超过8000万克朗。

按照H&M集团CEO“中国很快会超过德国成为第一大市场”的论调,假设这个期限是五年(且假设德国市场未来五年停止增长),那这也意味着H&M中国销售额在未来的复合年均增长率至少要维持在36%以上,而2016财年,H&M中国的销售额增幅仅为7%。即便将这个期限拉长到10年,增幅也必须保持在14.6%以上。

电商被视作是另一个路径。H&M集团也已经意识到这一点。就在2016财年年报发布的同时,这家公司宣布,将原先“每年10-15%的门店扩张目标”改为以“每年10-15%的销售总额增长”为目标,两者的不同就在于后者囊括了电商业务的份额。这一目标虽然是针对全球市场而言,但对于移动购物领先的中国市场其实更是如此。

“过去这一年的特点就是整个行业向前所未有的线上市场转移,还有就是数字化。”Karl-JohanPersson在分析师会议上说。

据世界服装鞋帽网了解,2015年,中国网络购物市场交易规模为3.8万亿,服饰占比超过20%,在未来,服装网购渗透率更将达到37.6%。

但H&M中国在电商上并不占优势。2014年,H&M才在中国市场推出电商业务,这算是比较晚了。与优衣库一开始入驻天猫策略不同的是,H&M选择了自建电商模式,这意味着失去了一个重要的流量入口,对于急于寻求扩张的品牌来说未必是个好事。Zara最开始同样是自己做电商,但也在2014年10月入驻了天猫,主要原因就是中国在线业务并没有符合Zara的预期,而入驻天猫显然是个更有效率的方式。

H&M中国电商网站

H&M对此的解释是,“天猫像是一个线上购物的集市,一个门户网站。这种模式在美国和欧洲也很常见。对我们来说,重要的是专注于我们自己提供的购物方式,我们怎样与顾客保持联系,并且为顾客提供他们想要的东西,甚至超越他们的期望值。”H&M大中华区总经理MagnusOlsson在接受记者采访时说。

这种策略是可以理解的,自营电商意味着对消费者数据有更直接的掌控,这些数据将提供关于选址策略、地区性需求、产品组合等方面的线索。

按照H&M集团的说法,他们目前正在三个方面展开电商及数字化业务的发展:连通线上线下业务的全渠道(通过手机app、手机扫码等工具)、供应链优化(包括在部分市场开通次日达物流),以及更高阶的数据分析能力。而其中的“数据分析能力”发展,指的其实就是对于电商数据的洞察和分析。

按照H&M集团的规划,他们将在2017财年新推出1至2个新品牌,暂且并未公布它们会入驻的城市。不过,目前H&M集团已经在中国设立了20家COS门店,在产品组合有所差异的同时强调简洁利落的陈列和门店体验,这也是提高单店效益、制造话题的一种手段,不过就目前而言,H&M集团在中国更大的成长点仍然在于其H&M品牌。

COS洛杉矶门店

三四五低线城市总是会被认为未来有巨大的增长空间。目前,H&M在北上广深这四座一线城市拥有总计92家门店,占到中国内地门店总数的1/5。

正如前文所述的,商业地产已经出现泡沫了,即便不是如此,三四五线也是一个与一线城市截然不同的消费市场,包括美特斯邦威在内的本土品牌依靠广设加盟店、拉低价格、冠名综艺节目、请明星代言等方法塑造起了自己的消费群体,而这些营销手段通常并不符合国际品牌的行事风格。

不过,变化可能也已经发生了。H&M推出新春系列已经好几年,而从2015年开始,又先后找来周迅与高圣远、刘雯与崔始源,以及范冰冰与李晨作为新春系列的代言人。对于过往以欧美明星代言为主的H&M来说,你很难说这不是在试探明星营销在中国市场,尤其是二三四线市场的效果。

但一件可以基本确定的是,在经济放缓、消费需求降低、商业地产泡沫这些问题之下,要像之前那样快速增长显然是没那么容易了。

- ・中美双边贸易发生摩擦 对我国纺服出口 02-09

- ・南疆集中开行棉花“点到点”快速货物 02-09

- ・中纺企协组团考察利通纺织业,讨论投 02-09

- ・ICE期棉周三小幅上涨报每磅75.25美分 02-09

- ・中国工厂不惧特朗普征税 外媒称其竞争 02-09

- ・开辟“绿色通道”​完善基础设施 02-09

- ・关于中外奢侈品价差的最新调研 02-09

- ・意大利时尚产业预计 2017年持续增长 02-09

- ・成衣品牌敦促孟加拉总理解决工资问题 02-08

- ・英国脱欧会造成柬埔寨成衣出口的风险 02-08

- ・英国政府已与多国政府进行非正式贸易 02-08

- ・科学家研发全新“乳清”来生产丝绸 02-08

- ・原料大幅上涨 纺企意如何? 02-08

- ・纺织行业在深度调整的转型期如何迸发 02-08