比起很多a股的上市公司,天虹纺织(02678)称得上纯正的优质品种:自2009年以来,坚持每年派息2次,总派息率约30%,平均roe在15%—20%。

基本面如此扎实,但是长期不涨,直到最近郑州棉花期货连涨,带动港股纺织龙头天虹纺织爆发。

如果说此前,股价长期不涨原因,是因为市场对该公司仍存有质疑:其一,天虹长期聚焦主业不搞副业;其二天虹长期致力于差异化产品竞争而不是低成本竞争。

如今看来,此前的这些质疑都将被打脸。

周期性波动降低

其实,天虹纺织的盈利水平与棉价高度相关,一般说来,公司订单周期2-3周,原材料库存周期5个月左右,导致存在4个月左右棉花敞口,因此,棉花价格上涨只是短期会提高公司的毛利。

但是长期来看,棉花上涨会严重影响到公司的毛利,鉴于目前国储棉库存减少、美国调减全球棉花产量预估、国内250万吨供需缺口存在、下游服装行业景气复苏等诸多因素支撑棉价稳步上行。

因此,可以说此波因郑州棉花期货上涨引起的炒作成分较大,但也因此,引起了资本对该股价值的探寻。

如果说周期股为七年一周期,目前的天虹纺织现价13.72港元,距离2013年的高点14.63港元,仅一步之遥。

更令人寻味的是,就算长期以来,天虹纺织盈利波动较大,但是公司从未亏损,经营现金流长达十年之久,基本为正,且近五年平均roe高达22%,算的上优质的周期成长股。

此外,之所以说天虹的周期性性波动降低还在于天虹于2017年收购了一家牛仔裤商。

公司通过与优衣库核心成衣供应商华利达共同在越南出资设立成衣制造厂、以及收购亚洲前三的牛仔裤制造商年兴纺织在越南与柬埔寨的工厂扩张牛仔服产能。

因此,可以说天虹纺织开启产业链纵向一体化基于明确的策略分析。

业内人士称,鉴于天虹2017年下游业务规模突破17亿元,收入占比超过10%,下游业务将为公司长足增长以及降低毛利率相对原材料价格波动性提供极大助力。

但是,公司管理层此前表示,虽然牛仔发展较快,但是其纱线业务增长速度也在不断成长,因此牛仔的占比未来会徘徊在5-6个百分点,并预计今年收入在2亿美金。

从行业增长空间来看,纺织行业面临供给侧改革压力较大、受益环保投入需求走俏的行业龙头将持续受益。

管理层此前表示,希望能进一步提高市占率,拉开与行业第二名的差距。

因此,虽然棉花有周期波动,但是纺织算是永续行业,如同最近持续受市场追捧的物业股一样,衣食住行都是生活必需,无所谓周期。

不管是从行业增长空间,亦或是从公司对于下游产业链的逐步整合落地,都说明未来天虹纺织的周期性波动在降低。

于是,那些纠结公司聚焦主业不探索副业的模式的投资者是否已开启对公司重新估值?

弹力包芯纱渗透率仅2.5%

开文提到,有投资者认为天虹长期致力于差异化产品竞争而不是低成本竞争,这一观点也将被佐证。

实际上,目前天虹既有规模化的优势,又有差异化以及国际化布局优势,公司正在往强者恒强的方向发展。

值得一提的是,也由于公司主业出色的造血能力,公司近年经营性现金流稳定,支撑了公司在中国、越南及柬埔寨等地产能的顺利扩张。

如天虹纺织计划 2018、2019 年在现有303万锭纱线产能基础上通过自建及收购方式分别在越南北部/中国徐州及山东新增约22/38万锭产能,目标2018年纱线销售在现有65万吨基础上进一步增加至72万吨。

在2017年业绩会上,公司董事长曾公开表示,公司的国内订单应接不暇,未来还会寻求并购扩大纱线产能,但是在扩产能的同时遵循差异化定位,并不会大规模地做低毛利率的产品。

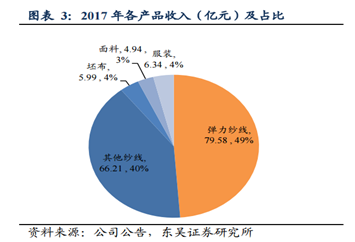

实事证明,天虹纺织专注的高端纱线——弹力包芯纱,其毛利并不低,况且市场空间巨大。

智通财经了解到,天虹纺织经历20 年发展,2017 年已经成为拥有303万锭纱线产能的优质龙头,其中弹力包芯纱产能居全球第一,产能规模是行业二、三名的5-6 倍。

目前其弹力包芯纱销售量约占全弹力包芯纱市场销量30%-40%,2017 年公司弹力包芯纱销量达到34万吨,收入占比接近50%。

据东吴证券推算,天虹纺织2017年年弹力包芯纱全市场销售量在100 万吨 左右,相对国内每年4000万吨的纱线产量,渗透率仅2.5%。

未来随着人们对服饰舒适性、功能性需求进一步提升,渗透率有望持续提高,细分市场大有可为。

此外,公司凭借差异化服务能力,其纱线业务工费收费相较一般竞争对手高出500-1000元/吨,体现出龙头优质服务带来的议价能力,在棉价不出现剧烈波动的前提下,公司纱线业务承接单个客户的全年订单平均毛利率一般在 17%-18%。

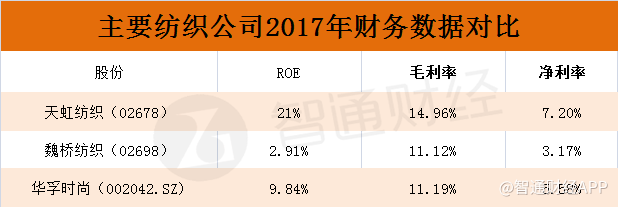

横向比较来看,对比同业公司魏桥纺织(3.73, 0.00, 0.00%)(02698)、a股的华孚时尚(002042.sz),天虹纺织的纱线业务毛利率近年在同业中处于较高水准。

由此可见,高毛利率,营收增速,再加上产品广阔的前景空间,弹力包芯纱无疑已成为天虹业绩拓展的战略高地。

综上所述,受益团队高效稳定、竞争壁垒越来越强等多重因素,在此时偏低的估值水平上进行配置天虹纺织,不仅有望获取该公司业绩稳定增长带来的收益,还有望取得因竞争壁垒导致的业绩稳定性被市场逐渐认可后,估值提升带来的收益。