提起嘉曼服饰可能很少有人知道这是一家什么样的公司。

但是提起水孩子、暇步士、哈吉斯、armani junior这些中高端的童装品牌,很多为人父母的消费者就立马会反应过来,原来嘉曼服饰是一家童装公司。

从1995年创立水孩子品牌童装开始,二十多年间嘉曼服饰已经发展成拥有2个自有品牌、2个中国大陆独家代理品牌和数十个国际一线童装品牌代理权,已经在华北区域深深扎根的童装公司。

如今嘉曼服饰已经披露ipo招股书,并在最近更新。更新后的资料显示,嘉曼服饰今年上半年的营业收入为3.29亿元,净利润为3910.65万元;2017年的营业收入和净利润为别为5.48亿元,净利润为5461.76万元。

业绩的改善迹象,并不能掩盖嘉曼服饰ipo途中存在的一些问题,比如存货高企、依赖渠道导致易形成坏账风险等。

上半年存货2.16亿,占资产比明显高于同行

存货问题一直是让服装行业最头疼的问题之一,童装也不例外。

根据嘉曼服饰ipo更新资料显示,截止到2018年6月末,嘉曼服饰存货高达2.16亿元,相当于上半年净利润的4倍,占当期总资产的比例为44.50%。

如此奇高的存货大部分都是以成衣库存的方式呈现的,资料显示嘉曼服饰库存商品账面价值为2亿元,占整个库存的92.6%,上半年因为库存而计提了1722.17万元的损失。

如此高的存货水平在行业里面处于什么水平呢?

根据a股上市童装公司安奈儿半年报的数据显示,其存货同样高达3.62亿元,是上半年净利润5539.96万元的6.5倍,占当期总资产的比例为32.35%;另一家拥有“巴拉巴拉”童装品牌的森马服饰,其上半年的存货高达2.64亿元,占当期总资产的比例为19.99%

这个对比中可以很明显的发现,嘉曼服饰的存货和总资产的比重远高于童装同行,所以嘉曼服饰“清库存”的压力非常大。

这个从嘉曼服饰的前十大客户情况就能看得出来。不论是2016年还是2017年,亦或者是2018年上半年,唯品会始终是嘉曼服饰的第一大客户,销售收入占比都超过10%。众所周知唯品会是一家专门做特卖的网站,帮助很多服装企业解决了库存的问题。

线下关店潮蔓延,嘉曼服饰上半年关店105家

服装企业的线下关店潮,是电商冲击下一个难免的现象。

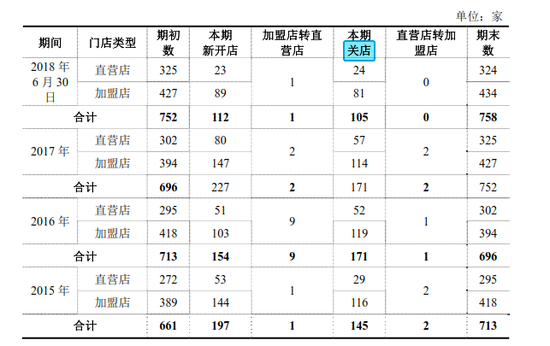

根据嘉曼服饰ipo更新资料显示,截止到2018年6月末,嘉曼服饰门店总数为780家,其中新开112,关闭105家,加上一家加盟店转直营店,这意味着总体来看新增门店数量为6家;而整个2017年新开门店为227家,2017年全年则关店171家。

如果说嘉曼服饰还处在关店潮的边缘,没有大规模的陷入关店困境中,那么安奈儿则彻底的陷入关店潮中。其半年报资料显示,年初安奈儿拥有门店1435家,待到6月底门店数量缩减至1387家,半年关店48家,平均每月关店8家;2017年全年则关店23家,可以看到关店速度在加快。

商超模式存隐患,涉多起追讨尾款诉讼案

嘉曼服饰依赖的是商超模式,即通过各大百货商城开店卖货的模式。招股书资料显示,2018年上半年嘉曼服饰直营和加盟的线下收入合计2.05亿元,占营业收入3.29亿元的比重为62.17%。

行业通常认为商超或者百货公司是强势渠道,所以嘉曼服饰的议价能力较弱,极易形成欠账和坏账。

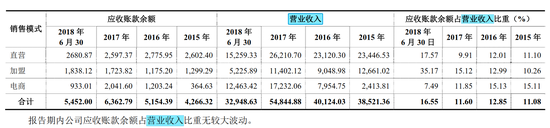

招股书资料显示,截止到2017年12月31日和2018年6 月30日,公司应收账款账面价值分别为6011.8万元和5085.22 万元,占同期营业收入的比重分别为 10.96%和 15.43%。

而比应收账款更为麻烦的是商超的坏账风险,根据招股书披露,截止到今年上半年,嘉曼服饰涉及的15起诉讼案件中,有11起都是和商超或者百货公司拖欠货款有关,其中被强制执行的最大单笔金额高达83.17万元的货款。

这些诉讼让嘉曼服饰的线下弱点暴露出来,或会引发市场上的担忧情绪,对于其ipo来说,或也是一个隐患。