一、市场运行情况

市场评析:

国内棉花价格小幅上涨

2019年1月14-18日,棉花市场信心稍有恢复,郑棉期货跟随ICE价格上涨;现货市场有提高报价现象,实际成交相对有限,整体价格小幅上涨;代表内地标准级皮棉销售的国家棉花价格B指数15433元/吨, 较上周上涨55元/吨,涨幅0.36%;郑州棉花期货主力合约结算价15270元/吨,较上周上涨110元/吨,涨幅0.73%。

国际棉花价格上涨

2019年1月14-18日,在美股上涨以及中方将应邀赴美进行贸易磋商消息带动下,国际棉价上涨。纽约棉花期货主力合约结算价73.83美分/磅,较上周上涨0.8美分/磅,涨幅1.1%;1月18日,代表进口棉中国主港到岸均价的国际棉花指数(M)报价83.7美分/磅,按1%关税下折算人民币价格为14319元/吨,较上周五上涨260元/吨,涨幅1.85%。

进口纱价格由稳转弱

近日,受中国春节影响,国际棉纱市场价格由稳转弱,常规纯棉外纱均价低于国产纱174元/吨;主要进口来源国C32S普梳纱均价22795元/吨,环比下跌41元/吨,跌幅0.18%,同比下跌990元/吨,跌幅4.16%。

国内人棉纱价格小幅上涨

1月18日,国内市场纯棉纱32S报价23120元/吨,较1月11日价格下跌20元/吨;国内市场纯涤纱32S报价13660元/吨,较1月11日价格上涨80元/吨;国内市场人棉纱30S报价18340元/吨,较1月11日价格上涨80元/吨。

粘胶短纤价格趋于稳定

上周,粘胶短纤价格表现平静,价格趋于稳定,粘胶厂家多以完成订单为主。从市场表现来看,前期低价政策逐渐结束,报价将逐步恢复至13300-13800元/吨,但由于节日气氛渐浓,企业节前备货基本接近尾声,新单成交气氛走淡,后期价格将表现为平稳过渡。

涤纶短纤价格延续平稳

上周,涤纶短纤价格继续平稳整理,市场氛围较为平淡,新单交投气氛平平。江浙1.4D涤纶短纤主流报价在8780-8950元/吨,正常出货为主;福建涤纶短纤价格保持平稳,市场表现平静,1.4D直纺涤纶短纤报价8780-8950元/吨,实单商谈为主;山东、河北涤纶短纤价格基本保持稳定,1.4D直纺涤纶短纤主流报价商谈8780-8900元/吨附近,实单商谈为主。

二、行业运行情况

中棉行协调研报告:2018年上半年企业运行较好,下半年利润下降

本次调研涉及山东、河南、湖北、江苏、浙江、福建、新疆等地区,其纺纱规模约1100万锭,织机9000台。走访企业涵盖了纺纱、织造、家纺、服装企业。从走访情况看,2018年上半年企业运行整体较好,进入下半年尤其是9-10月份以后,受市场不旺等多重因素,特别是中美贸易摩擦影响,本应出现的金九银十旺季并未出现,产品销售迟滞,利润有所下降。从开机情况看,正常开机的企业约占80%;从原料及产品库存情况看,原料库存保持在正常水平的企业约占87%,产品库存保持在正常水平的企业约占88%,部分地区的企业表示原料库存水平较低,产品库存压力较大。

2018年纺机产业总体运行质效良好 增速趋缓

2018年前三季度,纺机行业实现主营业务收入776.34亿元,同比增加12.11%,增速较去年同期下降0.82个百分点,较今年上半年放缓3.91个百分点;资产总额为1019.13亿元,同比增长8.39%,比上年同期下降0.80个百分点。

2018年前三季度,纺机行业实现利润总额为53.35亿元,同比增长9.44%,增速较上半年放缓10.12个百分点;亏损企业亏损额为2.638亿元,同比下降17.70%;亏损面为15.11%。纺机行业主营业务收入利润率8.20%,比上年同期提高了1.05个百分点。

2019年中国纺织行业将以国内市场为首要支撑和重要根基

中国纺织工业联合会党委书记兼秘书长高勇在中纺圆桌论坛表示,目前纺织全产业链80%左右的销售收入在国内市场实现,纺织行业必须进一步明确国内市场的首要支撑和重要根基性作用,以国内市场为行业发展的根本立足点。

一直以来,我国纺织工业都具有明显的国际竞争与发展优势,在全球纺织业中占据着龙头地位,不仅是生产规模最大的国家,也是产业链最完整、门类最齐全的国家。

但即便如此,满足国内市场需求仍然是我国纺织工业发展的主要动力。中国纺织工业联合会披露的数据显示,2011~2017年,全国限额以上服装鞋帽针纺织品零售额年均增长速度达到13.8%,而同期纺织品服装出口总额年均仅增长3.8%。其中,2018年,纺织品服装国内市场呈现平稳增长态势,增速好于此前两年水平,支撑纺织行业总体实现平稳运行。

三、行业动态

2018年我国纺织品服装出口同比增长3.52%

海关总署1月14日发布的数据显示,2018年12月,我国纺织品服装出口金额为231.2亿美元。其中,纺织纱线、织物及制品出口98.82亿美元,服装及衣着附件出口132.35亿美元。2018年,我国纺织品服装出口金额累计2767.3亿美元,比2017年增长3.52%。其中,纺织品2018年出口1190.98亿美元,比上年增长8.1%; 服装出口1576.3亿美元,比上年增长0.3%。

进口方面,我国纺织纱线、织物及制品2018年12月进口13.46亿美元,累计全年进口178.82亿美元,全年累计增长3.0%。

2019年全国植棉意向面积下降2.7%

2018年12月,中国棉花协会棉农分会对全国12个省和新疆自治区共2799个定点农户进行首次2019年植棉意向调查。调查结果显示:全国植棉意向面积为4771.8万亩,同比减少2.7%。

其中:新疆棉农种植意向减少2.1%、黄河流域减少4.8%、长江流域减少3.6%。

2018年棉花市场保持稳定,产量稳中有增,但不确定性因素增多,收购价格下降,棉农对后市预期分歧较大,植棉意向有所下降。

河南:纺企经营稳定 看好未来行情

据河南某纺企负责人介绍,企业生产正常,棉花周转库存维持在2个月左右,棉纱库存维持在半个月,目前生产经营情况相较2018年上半年较差,主要表现为产品利润低。企业计划1月25日放假,2月10日正常开工生产,放假时间和往年差不多。

有河南棉纺专业人士认为,2018年有些企业生产经营困难,也有企业常年保持正常生产,订单受到冲击有限,只是产品利润相交去年有下降。目前纺企生产情况没有外界预期的悲观。

四、2018年中国GDP增长6.6%,超90万亿元

国家统计局最新公布,2018年全年国内生产总值900309亿元,按可比价格计算,比上年增长6.6%,实现了6.5%左右的预期发展目标。分季度看,一季度同比增长6.8%,二季度增长6.7%,三季度增长6.5%,四季度增长6.4%。分产业看,第一产业增加值64734亿元,比上年增长3.5%;第二产业增加值366001亿元,增长5.8%;第三产业增加值469575亿元,增长7.6%。

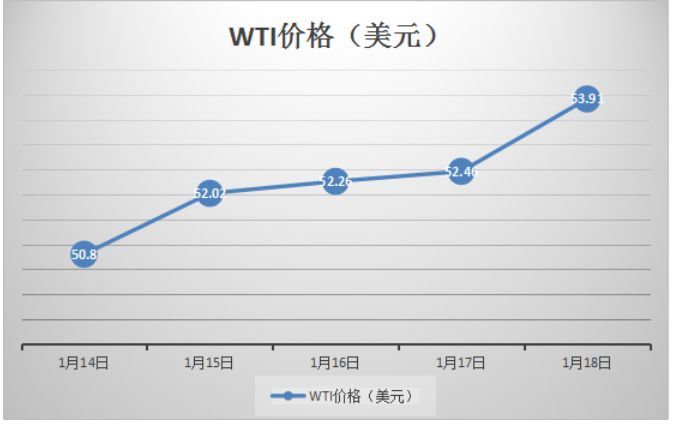

五、油价获支撑均价大幅上涨

本周国际原油期货均价较上周大幅上涨

支撑油价上行的主要原因有以下几点:其一,有报道称,1月伊朗原油出口料将连续第三个月录得下滑,因在美国经济制裁的大环境下,伊朗难以寻找新的原油买家;其二,12月石油输出国组织(OPEC)原油产量出现近两年最大降幅,因沙特开始压低产量,而伊朗和利比亚产量也出现非自愿下滑。此外沙特表态将在1月进一步削减产量,从而支持OPEC达成的新一轮减产协议;其三,中国实施经济刺激政策为原油需求面带来有效支撑,中国将加大企业研发费用税收减免力度,提高出口退税率,加大制造业减税降费力度。此举将有效改善经济放缓局面,从而为原油需求面带来积极影响;其四,美股反弹提振市场情绪,帮助原油等风险产品获得支撑。

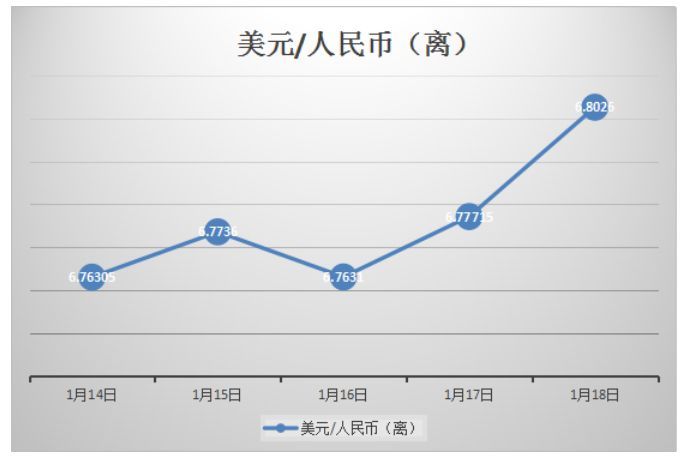

六、美元指数企稳人民币走低

本周美元指数企稳反弹,加之道指上涨提振市场信心,美元指数站稳96点关口,人民币随之贬值。1月14日公布的数据显示2015年以来我国对外贸易顺差连续三年收窄,而且收窄幅度呈历年扩大趋势。市场担心中国承诺的大量进口美国商品将会导致市场上对美元的需求高于对人民币的需求,进而引发人民币的贬值。

七、行业会议

纺织行业质量工作座谈会

1月14日,纺织行业质量工作座谈会在京举行,中国纺织工业联合会副会长孙淮滨在会上表示,纺织行业应建立和完善高质量发展的支撑体系、评价体系和指标体系,推动行业质量工作再上新台阶。

据孙淮滨介绍,进入新世纪以来,我国纺织行业迎来了黄金增长期,生产规模、企业数量、利润指标等各项经济指标成倍增长。2011年以后,受国内外市场环境变化,我国经济步入“新常态”,纺织行业主要经济指标增速放缓,但运行质效水平比较平稳。