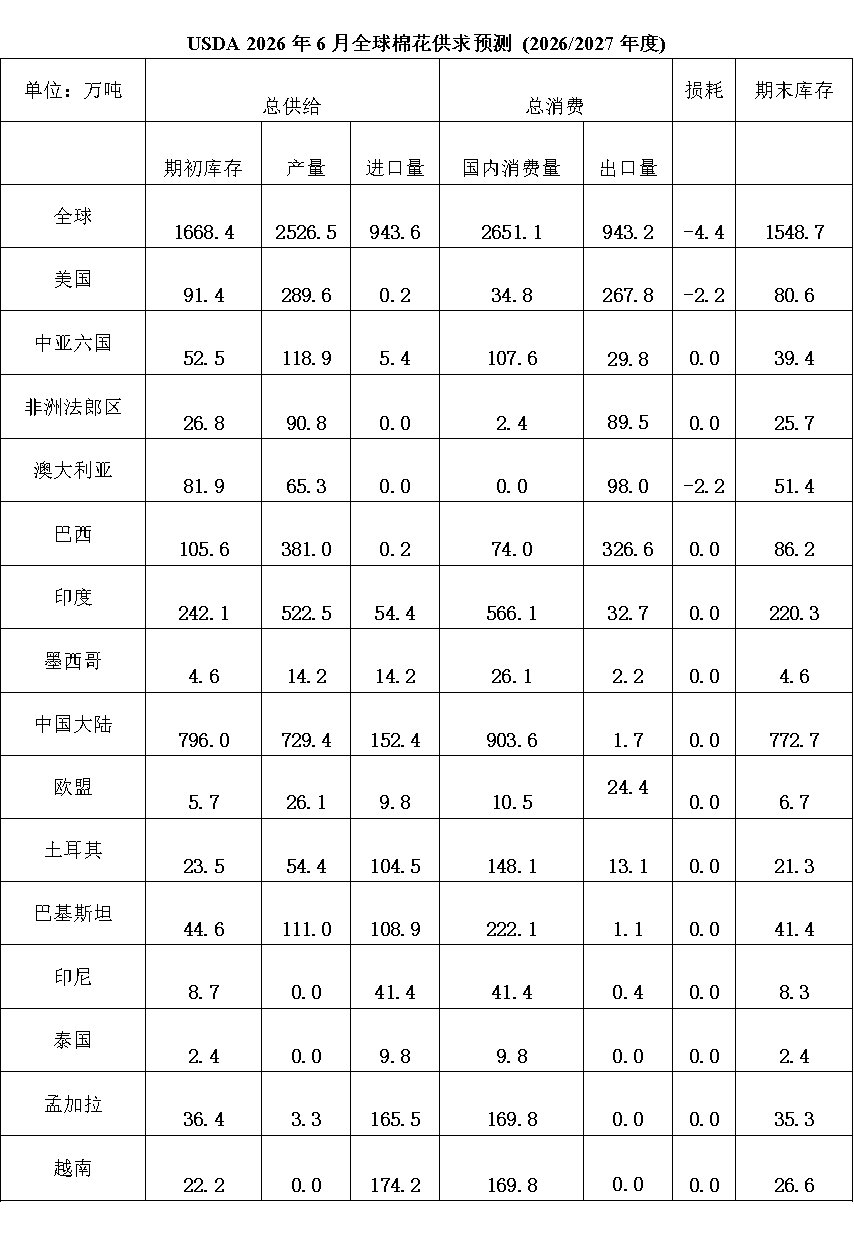

2026/27年度期末库存小幅下调至1548.7万吨,主要由于期初库存下降。2025/26年度,全球出口量上调、期末库存下调,全球产量与消费量不变。全球出口量上调超1%,巴西、美国、哈萨克斯坦、土耳其为主要增量来源。埃及产量提升带动全球总产量上调0.33万吨,抵消阿根廷的减少量。多国棉花消费量减幅规模超过中国、越南的增幅,全球消费量下调0.54万吨万包。期末库存下调幅度超13.1万吨,库存消费比回落至64%。

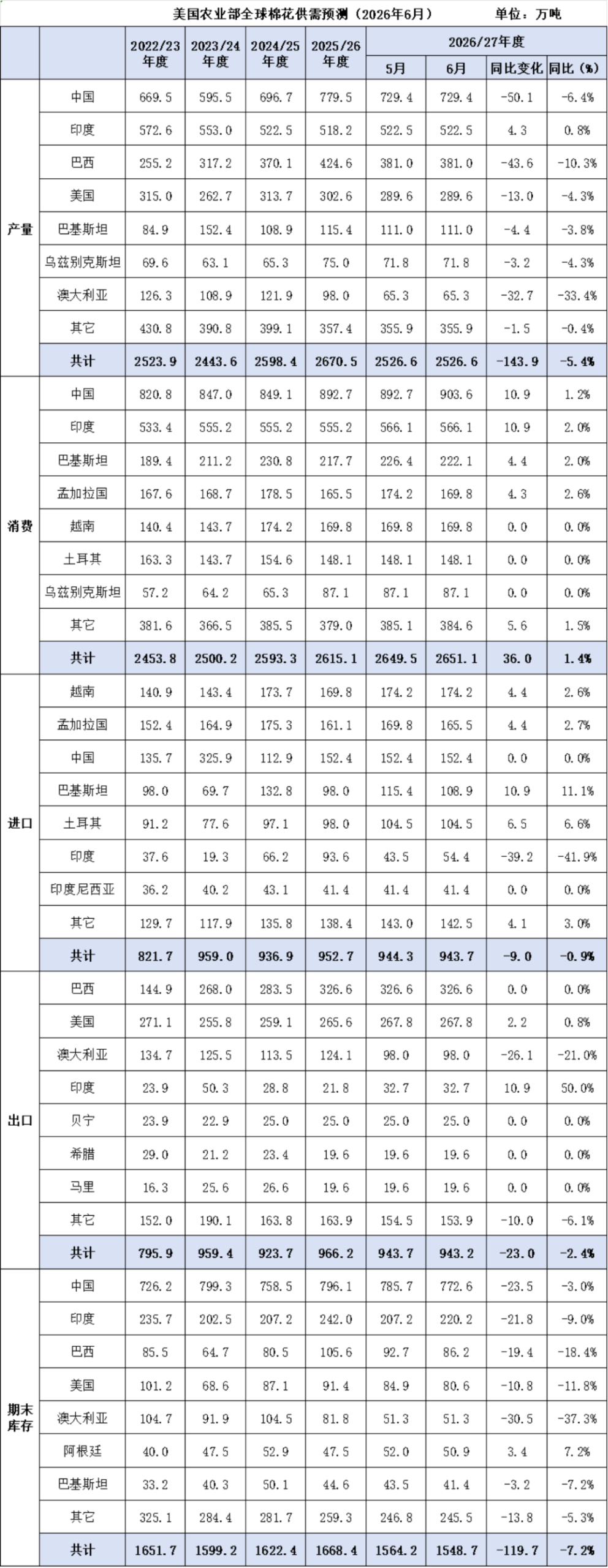

关于美棉数据:2026/27年度美国棉花供需平衡表显示,期初与期末库存双双下调,较上年度下调4.4万吨。本月产量、消费量及贸易量维持不变,年度均价稳定在每磅73美分。2025/26年度棉花出口量为265.6万吨,较上月上调4.4万吨,工厂使用量下调1.1万吨至33.7万吨。受此影响,期末库存调整为91.4万吨,库存消费比为31%。2025/26年度农场均价维持每磅63美分。