安徽省棉纺企业自2014年2月起,根据《安徽省国家税务局安徽省财政厅关于扩大农产品增值税进项税额核定扣除试点有关问题的公告》(2013年第11号文件)(以下称新政)规定,执行新的增值税抵扣政策。

新政规定,自2014年2月1日起,以购进农产品为原料生产销售皮棉、棉纱的一般纳税人,纳入农产品增值税进项税额核定扣除试点范围。

与此同时,《河北省国家税务局 河北省财政厅关于扩大农产品增值税进项税额核定扣除试点行业有关问题的公告》(2014年第1号)也将“籽棉加工”、“羽绒生产”纳入核定扣除试点行业,由于“籽棉加工”涉及的是棉纺企业的上游,其试点的结果将间接影响棉纺企业。

一直以来,棉纺织加工企业对于增值税进项税抵扣中存在的“高征低扣”问题反映强烈。2014年,安徽省率先将皮棉、棉纱纳入了农产品增值税进项税额核定扣除试点范围,即棉纺企业所使用的皮棉可以按照纺织品适用税率17%进行计算抵扣。为全面了解新政在安徽试点的情况,中国棉纺织行业协会调研、收集、汇总了部分企业对新政实施的数据,并为新政未来的实施提出了建议。

“高征低扣”让企业“负重”

根据现行政策,棉纺企业(一般纳税人)在棉花采购时执行的进项税率为13%,纱线产品销项税率为17%,这意味着棉纺企业即使没有实现增值,将购进的棉花按原价卖出,同样要负担税收,缴纳的增值税就产生了“高征低扣”的情况,这显然违背了增值税“有增值才征税,没增值不征税”的计税原理。棉纺织企业生产加工使用的主要的原料之一是棉花,大多数棉纺企业的棉花成本占生产总成本的70%左右。因此增值税的“高征低扣”对棉纺企业影响很大。

棉花成本越高,税赋就越大。现行政策规定,允许抵扣的进项税率为13%,在不考虑损耗等情况下,每吨棉花需因4%的税率差多缴税,无疑增加了企业的用棉成本,降低了企业的效益。

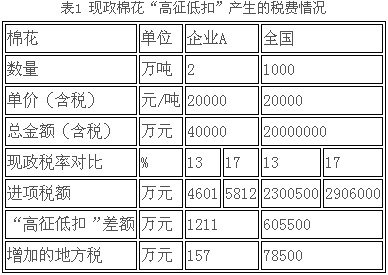

举例:以一家年用棉量为2万吨的棉纺企业A为例,1吨原棉按平均采购价2万元(含税)计算,全年棉花采购费用总计约为4亿元,按13%税率计算进项税款为4601万元,而如果按17%税率计算进项税款为5812万元,税率差价达1211万元,由于相应的以流转税为计征依据的城建税及附加等地方税种要增加约157万元,这对于属于微利行业的企业来说,显然是一笔不小的费用,大大增加了企业的成本。

说明:近几年,全国棉纺织行业年均使用棉花1000万吨,以此计算,全行业一年至少多承担了60多亿的税赋费用,以及近8亿的地方税费。从表1可见,当期进项税额小,应纳的税额就会增加越多,这样产生的“高征低扣”对企业对行业就是一种额外的负担。

新政试点影响几何?

安徽省新试行的增值税进项税额核定扣除办法得到棉纺企业经营者的极大关注,纺织企业纷纷将现政与新政的有关办法进行了对照分析。

对比1:投入产出法影响

企业在实际生产中,为实现品种差异化,会生产各种纱支的产品,如精梳纱、半精梳、普梳纱、高配普梳纱以及混纺纱都是企业经常生产的产品,不同品种间单耗会存在差异,而同类型同支数的产品中,不同企业因原料品质差异、管理水平差异、生产设备差异、工艺流程差异等因素影响也会产生不同单耗。新政是以投入产出法作为计税依据,那么对企业有什么影响呢?

举例:安徽的新政下,纯棉普梳及精梳单耗分别以1.1和1.4计算,下面以单纱生产企业C为例进行测算,2013年企业C生产30支纯棉精梳纱和60支纯棉普梳纱各4000吨,该两种产品实现全部销售,且该两种产品实际生产单耗比较接近核定单耗,通过测算,现政抵扣的进项税分别为937万元和1997万元,以安徽省公告中新政的投入产出法计算,2013年企业C该两种产品可予以抵扣的进项税额分别1182和2522万元,见表2。

分析:将现政的增值税办法与新政的投入产出法的对比测算看,进项税率提高至17%后,新政下的两类产品的进项税额分别增加了246万元和525万元,一定程度上增加了棉纺企业的进项税抵扣额,降低了企业税负。

对比2:将进项税额作转出处理

因新政中未明确自产自用棉纱类的具体扣除办法,下面我们以一个单纱型生产企业B为例算一笔账:

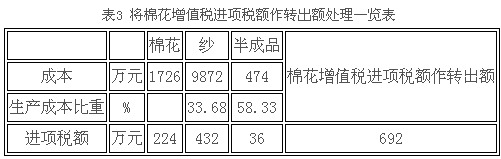

举例:2013年企业B实现应交增值税额为702万元,期初库存棉花成本1726万元、纱成本9872万元、半成品474万元。

根据安徽省公告中新政的相关规定,要将期初库存棉花、纱以及半成品耗用的棉花增值税进项税额作转出处理。仅此一项,当期增加的增值税额为692万元,见表3。

分析:鉴于新政实施期初原料储备越多,或者半成品、产成品越多的企业,企业的资金压力就会越大。新政办法中,转出处理办法在新政实施的初期对企业的期初库存的进项税额有所影响,但当企业将期初库存进项税额全部转出后,企业便不再涉及转出处理办法。安徽省2013年第11号公告规定:试点纳税人按照《实施办法》第九条有关规定作进项税额转出形成应纳税款,一次性缴纳入库确有困难的,可于2014年12月31日前将进项税额应转出额分期转出,如此,新政实施一年以后,这种情况会有改观。

对比3:新政的“成本法”

安徽的新政尚未涉及“成本法”,部分企业反映,成本法对于高支纱产品进项税抵扣较“投入产出法”更公平。

而多数企业反映“成本法”实际操作困难,企业财务核算口径、核算制度差异性较大,同类型、同行业的企业计算的扣除标准高低不同,容易引起分歧,影响农产品核定扣除办法的推行由于“成本法”核算过程复杂、难度大,对企业财务人员专业水平要求高,“成本法”实际抵扣效果还有待进一步核实论证。

完善新政改革建议

新政下的农产品增值税进项税额核定扣除试点实施办法,给纺织企业吹来了一股春风,把压在纺企心头20多年的“高征低扣” 这块石头掀起了一角,使人感受到了一缕阳光,新政的本意和初衷对纺织企业的发展有很好的积极意义,纺纱企业能降低一定的税赋是必然的。

通过分析新政核定办法,有待研究探讨的地方主要有两点:

第一,对纺织企业资金压力的影响。新政规定,将生产中的库存产品的增值税进项税额作转出处理对于拥有一定量原棉储备、产成品库存、半成品的纺织企业,会造成没有实现收入而先交增值税的情况,这种做法会增加纺织企业的资金压力。此外,安徽新政中对当期应纳增值税的计算使用的是销项与进项配比的原则,企业库存农产品或产成品对应的进项税不再参与当期进项税的抵扣,核定抵扣办法实施前,期末库存原材料的进项税可以灵活地调节当期增值税税负——认证或不认证。实施核定办法后,棉纱耗用皮棉的进项税额只有在棉纱销售后才能计算并抵扣,造成资金占压。

第二,对产业升级的影响。近两年,印巴中粗支纱大量涌入我国,2013年进口棉纱210万吨,影响了我国1000万锭以上的产能的生产,为减少用棉量以减少内外棉价差带来的影响,许多企业通过转型升级生产中高支纱、精梳纱,开辟了新的客户,如上文描述,高于规定单耗水平的企业的成本也会增加,以固定的单耗框架来约束整个行业水平,在一定程度上会制约纺织企业的发展;此外,对于纺纱及织布联合企业,由于增加了自产棉纱至坯布的生产环节,其耗用农产品的可抵扣的增值税进项税额按试点政策更难于核定,还需要逐步完善的过程和加大政策力度。

国家对农产品进项税核算方式的试点工程,有一些细节问题还需不断完善,有关建议如下:

首先,实行见票抵扣。取消农产品增值税的低税率,将棉花等农产品增值税的适用税率调整为17%,可简化相应程序、减轻企业资金压力、避免弄虚作假;

其次,若继续采用试行办法,希望完善核定细则(如对纺纱织布联合企业的核定办法),同时简化计算过程,并尽快将纺纱织布联合企业纳入试点范围;

第三,明确年度清算细则。省级及以上税务机关尽早出台配套文件,有利于企业规避涉税风险。

编后

棉纺织行业“高征低扣”问题长期以来困扰着纺织企业,也引起了行业内外的广泛关注,并长期呼吁解决。新政在安徽试行让行业看到解决问题的希望,受到了企业的热烈拥护和欢迎。据中棉行协了解,湖南、河南、浙江、山东、新疆等省份或积极测算或已向有关部门提交相关报告,行办、协会多次组织企业召开有关会议并展开测算研究工作,希望以此文能促进更多地区、更多企业纳入新政的适行范围,以减轻棉纺织行业税费负担,提高企业的发展积极性,整合产业链资源,优化产业配置,促进棉纺行业的可持续发展。

- ・纺织行业“高征低扣”改革办法探析 07-17

- ・杭州四季青服装市场9月亮相 服装价格 07-17

- ・鞋服行业再启“大店模式”注重消费体 07-17

- ・东华大学 3M服装创新奖学金签约设立 07-17

- ・越南抵制“中国货”,停止进口中国服 07-17

- ・俄罗斯奢侈品消费预计收缩4%~6% 07-17

- ・企业家PK明星 秀钱还是秀品 07-17

- ・快时尚集体线上挺进 加码渠道整合 07-17

- ・国家发改委下达重点流域水污染治理资 07-17

- ・国务院原则同意《珠江―西江经济带发 07-17

- ・今年香港时装周略显冷淡:有人欢喜有 07-17

- ・皮意纺织砸2500万“生化”治污水 07-17

- ・纽约期棉周三仍然承压 07-17

- ・澳门第二季旅游物价指数衣履上升7.08 07-17