������2010/2011�������������۸����ڼ䣬���۸���2011��3��Cotlook Aָ������ÿ��2.30��Ԫ��ļ۸vʷ�¸ߣ��й���½�����µ������ߣ�������ÿ�������19,800Ԫ�ı�֤�۸�ÿ��Լ1.37��Ԫȫ���չ�����

������2011���뼾��һ�����ʼ۸��й���½���۸�����Ⲩˮƽ���й���½��������������̶��۸����չ��й���½���u����������ļ����У��й���½�������ߵ������й���½���Ҵ����������Ӵ������档���ݹ�����ҵ��ѯίԱ��ICAC��2013/14�꼾ĩ�����ʾԼ��120��ֿ���������۸����й���½�Ƴ���������۸����߽�Ϻ�ȫ����ɴó���кγ���Ӱ��?

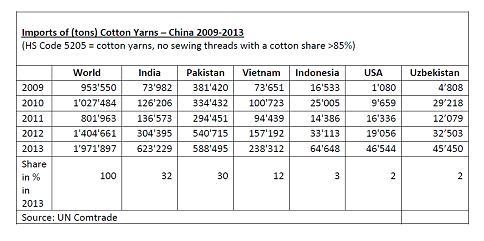

�����۲�2003��2013�����ɴ(�����ʴ���85%)��ó�����ݣ���2009���й���½����95.4��֣���2013�꼤����197.2��֡�ͬʱ�й���½��ɴ������2010���436,641�ֵ�2013���µ���2013��383,066�֡�

������������ó��������ڴ����ߵķ�չ�����磬ӡ���ܹ�������ɴ���ڵ��й���½�����й���½��2009���ӡ�ȵĽ��ڽ���73,982�֣�2013����ﵽԼ623,230�֣��ɳ���742%���й���½���Ӱͻ�˹̹���ڣ�2009�����381,421�֣�����2013�������ӵ�588,495�֣��ɳ���54%�����ڴ�ӡ����ڱ��ܹ�ע����2009����2013��ɳ�291%��64,648�֡��й���½��Խ�Ͻ�����2009���73,651�֣�2013�걩�ǵ�238,312�֣��ɳ�224%�����˾�����Ȥ��ֵ��ע����ǣ��й���½���������ڣ������ǽ�������Ϊ��ˮƽ��2013����2009����ȣ������������ųɳ��ʴ�4,206%��

������2014�꣬�й���½������ɴ����Խϸߡ���2014��ǰ11���£����ڶ�Լ��170��֣����2013��ͬ��Լ����5%���෴�أ���Ȼ����ӡ�ȺͰͻ�˹̹�Ľ������ֱ���½���Լ15%��20%�������������ҵĽ�����ӡ�������ӽ�40%�����ȱ�˺�Խ�϶�����������Լ55%��

�����ܽ���ԣ���2010��2011��vʷ�¸ߵ����۸�ʵ���϶�������ɴ���u���̲��������n������2011���й���½��������չ���ֱ��2014�꣬��۸�Զ���ڹ��ʼ۸����й���½������ɴ������ӡ��������е���ɴ���������ܹ����������ͳ��ڡ�2013�곬���������ӡ��Ҳ��Ϊ�й���½��ɴ���ij��ڹ�����2013�������ڳ����������зdz�ǿ�Ƶسɳ���

�������������ߴ�����չ�����ϵ��ֱ�Ӳ����ƶȵ�ת�䣬�й���½�������۸���ӽ��������۸����൱�ͼ۵�״������Ӧ�û�ǿ���й���½��ɴ�����̵ĵ�λ���ڴ˱����£�����Ԥ�ƣ���2015���й���½����ɴ����Ӧ��2013���һЩ��

- ��ӡ���֯��ҵؽ��ı��Ա���ͣ�� 02-16

- ���������ᡢ���졢ɽ�����⣺������� 02-16

- ��2014��ë����ҵ�������з��� 02-16

- ���㽭���ܿ�ͬ�ʻ�������·���� 02-16

- ��˽�۴��2015�꺫�����з�������ָ 02-16

- ��H&M������������ȱ����� 02-16

- ���ձ�����װ��ҵ��ս���� ӭ���й��ο� 02-16

- ������������������� 02-16

- ��������װ�ɷֵ��ơ�עˮ�� 02-16

- ���й�������ߵ������ڻ����� �ǡ����� 02-16

- ���й�1�·�֯ԭ���г������������µ��� 02-16

- �������鱯���Dz��DZ�Ȼ�� 02-16

- ����ë��Ʒ��ɱ����������� 02-16

- ����֯��װ����֡�Ǯ���������������� 02-16

- ��2009��2013�����ɴó�ı�Ǩ

- ��ӡ���֯��ҵؽ��ı��Ա���ͣ��

- ��Radici�����������Ʒ֮������Ʒ����

- ��ī���������������������ϴ����֯

- ��Fendi���Ƴ�������վ ���ṩŷ����

- ���������ᡢ���졢ɽ�����⣺�������

- ���̵㡰��Ů�ɡ���ٳ˽������

- ����ү�������ڴ����ɸ�Ь ���˽���

- ��Ӣ��Ʒ��ilovegorgeousͯװŮ���ۻ���

- �����й��ʷ��� ̫����Ų������ʱ�ж�װ

- ��̫ƽ��2015�´�ŮװJEANSϵ�� ������

- ��2014��ë����ҵ�������з���

- ����ɴ�ڻ����и���֯��ҵ������ʲô

- �����ֻ���:�����κ�������