6月18日起,江苏淮河以南地区自南向北先后入梅;入梅首日,就经历了一场大雨。

对于涤纶长丝而言,却是久旱逢甘露!

短短近一个月的时间里,涤纶长丝市场就经历了三次“高产销”行情,并且间隔时间有所缩短;前期积压的聚酯库存,大大的得以缓解。当然,价格重心虽然未能出现大面积拉涨,但也是在小碎步中缓慢上扬。

一、外围织机产能扩增,织造市场需求增大

今年纺织市场行情由于太太太过于“平淡”了,由此滋生了一些负面情绪;但是经济发展必然是周期性的,有起必有落。回顾2018年上半年,行情也是较2017年偏弱;今年上半年纺织市场也是处于一个相对稳定状态,不同的是,相比去年而言,淡季提前了近一个月。淡季的提前到来,使得市场乱了阵脚。

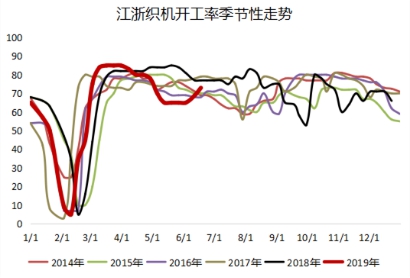

深入了解纺织企业后,其实可以了解到,行情并没有传闻中说的那样悲观,当然行情偏弱确实是事实。归根到底,今年织造市场的最大利空因素,是由于内陆产能的集中爆发瞬间瓜分原本属于江浙沪的“蛋糕”;然而对于聚酯厂家而言,更大程度上是增加了市场需求。从开机率方面来看,目前江浙市场开机率维持在7-9成左右,在历年来,也属于正常水平。

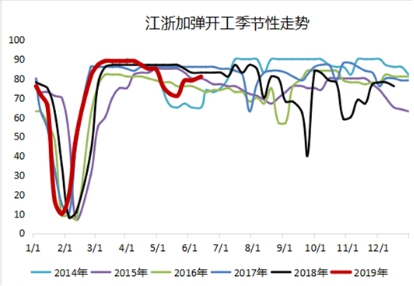

二、配套加弹设备增多,加大对POY采购热情

在这第三波高产销中,主要是POY厂家销售利好的大幅带动。对于POY,除却部分织造厂家自身的采购需求以外,很大部分需求来自于加弹厂家。

我们知道,前两年江浙地区由于环保因素淘汰的织造产能,很大部分都已经转移到安徽、湖北、湖南、江西等地区,大量化纤纺织企业在中西部跑马圈地,这些地区的织机经过近两年来的发展,织造产能迎来跨越式的增长。随着时间的推移,内陆的纺织产业链也逐渐完善起来,相应的加弹等配套设施也逐渐形成规模。除此以外,上游聚酯工厂在配套加弹机,海宁经编、长兴喷水等市场中的下游企业也在纷纷配套加弹机。这些都在很大程度上都加大了对于POY市场的需求量。

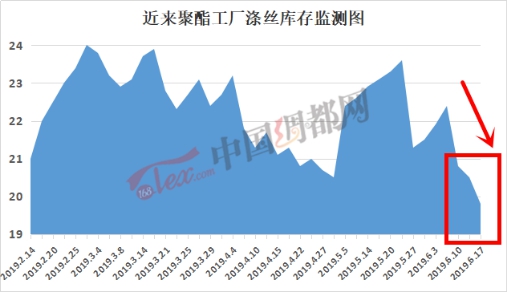

三、库存回归合理位置,聚酯厂家挺价增强

经过这一个月内,几轮高产销的利好刺激,聚酯厂家前期的高库存压力得到了大大的缓解,现如今市场库存水平几乎已经是春节以来的最低库存位。从中国绸都网统计数据来看,现如今涤丝市场整体库存降至11-20天;具体产品方面,其中POY库存集中在4-8天,FDY库存至10-15天附近,而DTY库存则至18-24天左右。近来聚酯库存回归偏低位,再加上出于对自身盈利因素的考量,聚酯厂家短期内挺价意向必然增强。

四、上游原料强势助攻,成本端具提振动力

前不久原料PX大涨提振,聚酯原料PTA市场行情跟随走高,从成本面上对涤纶长丝市场形成了强势助力。上周随着PTA供应端检修集中爆发接力,更是带动了PTA炒涨行情,再度对涤丝市场产生助攻。

近阶段以来,在装置检修以及利好提振下,PTA期货面连续多个交易日高位运行,市场成交气氛颇为活跃,截至18日收盘,郑商所PTA期货主力1909合约以53416元/吨收盘,与上一交易日结算价相比,大幅上涨130元/吨,涨幅为2.46%。受到期货面利好刺激,PTA现货市场活跃度也有所提升,价格重心得以拉涨。

虽然说按照周期论或是其他因素来进行推断,聚酯厂家高产销持续性并不强,或许会遇到“节点”!但在各方因素的支撑下,预计涤纶长丝市场继续维持在宽裕舒适区应该是大概率事件,整体抗跌性并不弱;具体价格能否进一步提升上涨空间,仍存在不确定性,仍需观望聚酯市场后续需求传导能力。