2019年上半年,染料市场最重要的事件莫过于响水“3·21”爆炸事故。此次事故的发生不仅造成了重大人员伤亡和巨额的直接经济损失,同时也对诸多行业产生了深远的影响。染料是其中受影响最大的行业之一。

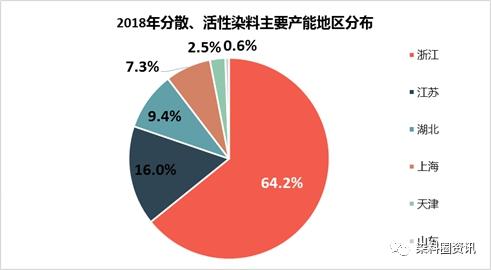

目前中国染料行业主要分布于以浙江、江苏为首的华东地区,染料中间体行业也以浙江、江苏为主,另外部分中间体产品集中在河南、河北、内蒙古等地。

3·21”事故一方面直接导致江苏天嘉宜及周边多家染料生产企业停产;另一方面在最后的事故处理方案中,响水工业园区被永久关停,相关工厂需进行搬迁安置,在很长一段时间内将无法恢复有效产能。

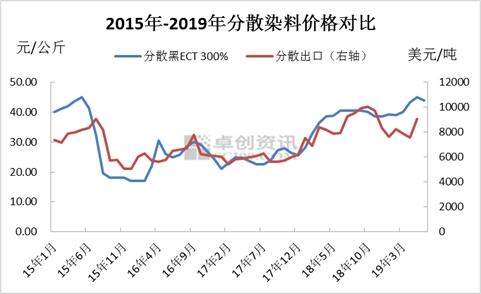

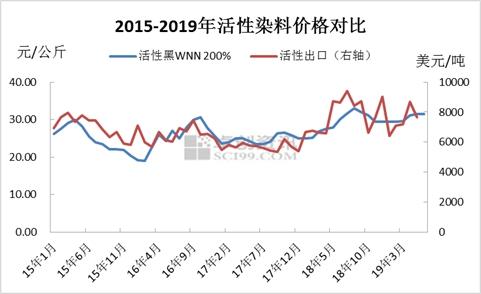

受此影响,染料市场供应收缩格局开始逐渐清晰,是供应收紧预期带动下,供应商惜售情绪酝酿。而在3月底4月初染料工厂方面连续提价调动市场看涨情绪,分散染料、活性染料市场价格出现快速上涨,在5-6月份,分散染料、活性染料市场价格均上涨至2015年高点附近。

然而市场价格的上涨除了供应端收紧带来的利好支撑外,也需要下游拥有足够的需求刚需支撑。但从今年来看,染料下游市场整体表现较差,进入二季度后,国内多数印染企业订单开始明显下降,且其订单减少的时间节点远早于往年。

根据中国印染协会的数据来看,2019年1-5月,规模以上印染企业印染布产量196.68亿米,同比增加10.48%。其产量快速增加的数据较为亮眼,这能反应规模以上印染企业的接单和生产能力仍占据优势。

据中国印染协会统计,2019年1-5月,1621家规模以上印染企业实现主营业务收入1112.41亿元,同比增加0.84%。在产量快速提升的同时,营业收入却未出现同等幅度的增加,这意味着上年印染行业成品价格出现较大幅度的回落。

而规模以上印染企业经营数据的可圈可点,也侧面反映出了规模以下中小型印染企业的窘迫,在大型染厂尚拥有较好接单能力及利润空间的情况下,中小型企业已经开始面临各方面的压力,染化料价格上涨、环保安全成本增加、中美贸易摩擦导致的外贸订单减少以及内贸加工利润微薄等问题接踵而来。

同时接单减少导致的开工不足进一步增加了染厂的财务支出,亏损现象愈发严重,而这一点并不局限于规模以下印染企业,据中国印染协会统计,2019年1-5月,规模以上印染企业亏损企业户数402家,亏损面24.80%,较2018年同期扩大2.04个百分点。

染料下游印染行业景气度的快速回落,导致在上半年染料行业借供应端利好进行主动拉涨的态势无法长时间维持。进入2019年年中,染料生产企业也开始面临一个问题,下游需求疲软,导致染料采购量出现下滑,工厂库存压力逐步增加。

而在年中淡季,工厂再度提价无法对销量形成有效刺激;但若降价促销或引发染料市场价格的逐级下探,这对染料生产企业而言,无疑会形成巨大的业绩压力。因此现阶段染料生产企业多保持稳定报价,实单释放优惠空间的销售策略,以此来促进销售缓解产销压力。

整体来看,2019年上半年,中国染料市场基本面突发因素(上游事故)形成的利好支撑在年中阶段被需求下滑对冲,短期市场难现较好起色,但从全年来看,下半年需求旺季的恢复以及中美贸易磋商进展将成为年内染料市场最主要的影响因素。