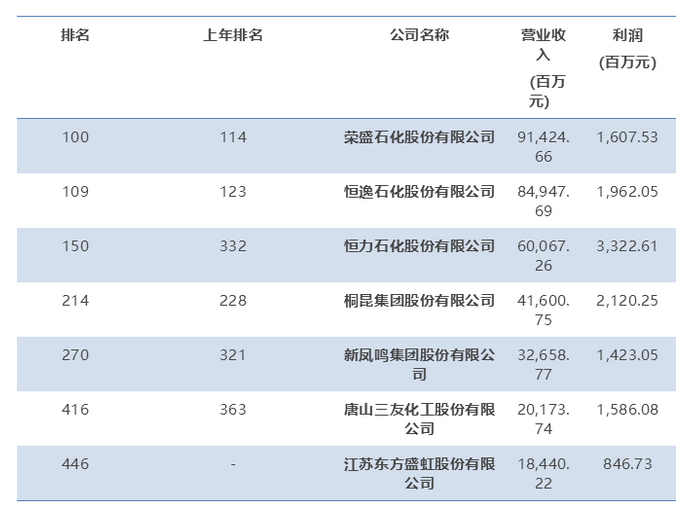

财富中文网发布了最新的《财富》中国500强排行榜,考量了全球范围内最大的中国上市企业在过去一年的业绩和成就。值得关注的是,入围2019中国500强排行榜的化纤纺织企业共有7家。其中,荣盛石化股份有限公司排名最为靠前,为第100位;江苏东方盛虹股份有限公司是首次入榜。

荣盛石化股份有限公司

荣盛石化总部位于杭州市萧山区,毗邻杭州萧山国际机场和中国轻纺城,是中国石化-化纤行业龙头企业之一。公司主要从事石化、化纤相关产品的生产和销售,具备芳烃200万吨、精对苯二甲酸(PTA)1300万吨以上、聚酯300万吨以上、纺丝130万吨、加弹40万吨的年产能。

公司通过强强联合,先后在宁波、大连和海南部署PTA产业,成为全球最大的PTA生产商之一。

2015年建成的中金石化芳烃项目具备200万吨规模。目前公司正在舟山绿色石化基地打造4000万吨/年炼化一体化项目。

恒逸石化股份有限公司

恒逸石化致力于发展成为国内领先、国际一流的石化产业集团之一,通过实现资源共享、产业协同,全面提升综合竞争力,目前已逐步形成“涤纶+锦纶”双纶驱动的石化产业链为核心业务,石化金融、石化贸易为成长业务,化纤产业大数据、智能制造为新兴业务的“石化+”多层次立体产业布局。

公司综合竞争优势多年位居行业前列,主要的产品包括精对苯二甲酸(PTA),参控股产能达到1,350万吨;己内酰胺(CPL)产能30万吨;聚酯(PET)切片、瓶片以及涤纶预取向丝(POY)、涤纶牵伸丝(FDY)、涤纶加弹丝(DTY)、短纤等差别化产品,参控股产能共410万吨。

恒力石化股份有限公司

恒力石化是世界500强企业恒力集团的核心上市子公司,公司于2016年成功登陆国内资本市场,在上海证券交易所主板上市。公司控股股东恒力集团始建于1994年,起步于织造,逐步发展成为以石化、聚酯新材料和纺织为主业,贸易、金融、热电等多元化发展的国际型企业。

恒力集团2018年总营收3717亿元,现位列世界500强第235位、中国企业500强第51位、中国民营企业500强第9位、中国制造业企业500强第16位。

桐昆集团股份有限公司

桐昆集团是一家以PTA、聚酯和涤纶纤维制造为主业的大型股份制上市企业,地处杭嘉湖平原腹地桐乡市。企业前身是成立于1982年的桐乡县化学纤维厂,经过三十多年的发展,现拥有总资产360亿元,下辖5个直属厂区和18家控股企业,员工19000余人。

2011年5月,桐昆股份成功登陆资本市场,成为嘉兴市股改以来第一家主板上市企业。公司现已具备520万吨聚合和570万吨涤纶长丝年生产加工能力,420万吨PTA年生产加工能力,居世界涤纶长丝企业产能和产量之首。

新凤鸣集团股份有限公司

新凤鸣集团股份有限公司是浙江省重点规模企业,上交所A股上市(股票代码603225),创办于2000年2月,坐落在中国化纤名镇--桐乡洲泉,是一家集聚酯、纺丝、PTA、加弹、进出口贸易为一体的现代大型股份制企业,连续多年跻身“中国民企500强”、“中国制造业500强”、“浙江省百强企业”之列。

截止2018年,公司整体产能规模已达370万吨,民用长丝产能规模位列全球行业前三。

唐山三友化工股份有限公司

唐山三友化工股份有限公司成立于1999年12月28日,坐落于渤海之滨的唐山市曹妃甸区,交通便利,区位优势明显,是唐山三友集团的核心公司,是河北省重点化工骨干企业,是全国纯碱和化纤行业的知名企业。2003年6月18日,三友化工A股股票在沪市挂牌上市。

2005年,完成股权分置改革。2011年,化纤公司、盐化公司相关资产注入上市公司。2012年,完成矿山公司相关资产的注入,实现了集团主业资产的整体上市。资产总额240亿元,年营业收入200亿元,员工两万名。可年产纯碱340万吨、粘胶短纤维50万吨、烧碱50万吨、PVC40万吨、有机硅20万吨。

江苏东方盛虹股份有限公司

江苏东方盛虹股份有限公司(曾用名吴江丝绸股份有限公司、江苏吴江中国东方丝绸市场股份有限公司)成立于1998年7月16日,座落在江苏省苏州市吴江区盛泽镇。经中国证券监督管理委员会核准,2000年公司成功登陆A股市场,2018年8月完成重大资产重组,公司注册资本402905. 3222万元。

公司专业从事民用涤纶长丝产品的研发、生产和销售,结合区域纺织产业聚集优势,立足化纤产业,积极打造国际国内差异化民用化涤纶产业龙头企业。未来,公司将以化纤产业为起点,根据行业发展规律以及自身发展需要,把握时机,逐步向化纤产业链上游攀登,打造“原油炼化-PX/乙二醇-PTA-聚酯-化纤”新型高端纺织产业链,以形成上下游协同发展的国际化现代化企业。

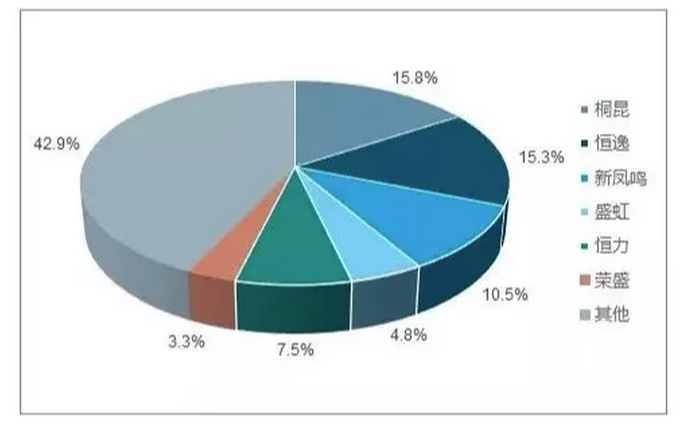

未来两年新增产能几乎都源自行业龙头!产业转型升级阵痛、中小化纤企业“生死劫”!

在纺织产业链的上游,化纤龙头企业的集中度正在逐步加强,他们对整个产业链的影响力也越来越大。涤纶丝行业前五名未来两年的市占率未来两年的新增产能几乎都源自这几个行业龙头。

未来两年,涤纶丝行业共新增777万吨产能,仅行业前五生产商就贡献了640万吨产能增量。

2020年中国涤纶丝产能格局图

随着行业集中度的提升,占据头部资源的化纤龙头企业无疑更具优势。这是化纤行业的洗牌期,同时也是产业转型升级必经的阵痛之路,更是中小化纤企业的生死劫。

龙头企业更为规范化的管理,引进更为先进的设备,更多的研发投入,拥有庞大的资本助力......使得他们在这场军备竞赛中占有先机。

而那些生产效率低下,竞争力较弱的小化纤企业则面临着被“大鱼”吞掉的危险,所以,对于中小化纤企业而言,顺应产业转型升级的大趋势,快速提升企业的核心竞争力是关键。