1

风险释放一部到位

郑棉拐点领先疫情拐点

笔者将肺炎疫情对郑棉的影响,定性为矫枉过正、一步到位的脉冲型利空。在发达的互联网自媒体背景下,疫情信息传播毫无迟滞,又经过一个长假的反复酝酿,开盘时恐慌情绪已达到登峰造极的地步。那么,这种极端情绪带来的调整注定会矫枉过正,一步到位的暴跌是其常见的表现形式,低点出现后再进行二次探底的概率很低。

2

增加收储对冲部分当期消费下降

USDA调降中国消费幅度低于市场预期

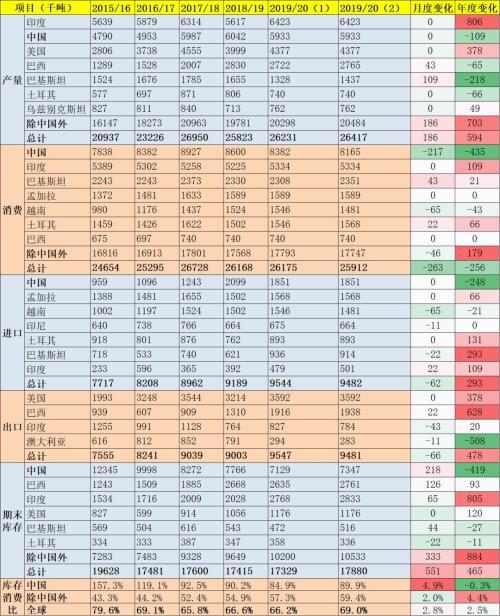

据USDA月度供需报告:2019/20年度全球棉花产量预估为2641.7万吨,较上月增加18.6万吨;消费预估为2591.2万吨,较上月减少26.3万吨;期末库存预估为1788万吨,较上月增加55.1万吨;库消比预估为69%,较上月增加2.8%。其中,消费量的减少主要来自中国和越南,USDA预计中国消费量环比减少21.7万吨至816.5万吨,低于此前市场预期的减少50万吨,美棉郑棉并未因此下跌。详情关注热点《棉花USDA月报解读》。目前印巴棉花已收获,蝗灾对当下的棉花无影响,非洲约占5%,印巴约占30%,关注明年5月开始种植时情况。

图1USDA月度供需

数据来源:USDA 中粮期货研究院

节后,面对突发性的疫情利空冲击,国储增加轮入数量,部分对冲了当期消费的下降。2月正常消费2.4万吨/日,2月3日-7日,轮入挂牌量从9000吨/日增加到18000吨/吨,远超节前正常的挂牌量7000吨/日。节后当周累计成交65800吨,超过之前近两个月的量,市场稳定后轮入数量下降到7000吨/日。疫情导致收储成交上升,当期的消费下降被收储部分对冲,则后期的消费增量可能给总消费量带来利多的预期偏差。

图2棉花收储成交情况

数据来源:中粮期货研究院

3

经济刺激政策和复工进度决定上涨空间

据TTEB,2月7日中国纱线负荷11.9%,节前34.8%;中国坯布负荷5%,节前23.3%。据线上调研,约8成企业计划在2月中下旬复工,10号之后陆续有少部分复工,17号是另一个复工节点,均已本地员工低负荷开工,外地员工多需要隔离14天。总的来看,南方复工好一些,北方管控严格,综合复工延期至少2周、服装销售暂停3-4周。

受当下疫情形势制约,国家害怕刺激人员流动不敢放手刺激,一旦后市疫情可控,宽松的货币政策、积极的财政政策和综合性减税降费会接踵而至,刺激力度会超过市场预期。因为2020是全面建成小康社会的决胜之年,因为疫情耽误的经济建设要在后面的时间补回来才能完成预定任务,整体需求在下半年存在暴增可能。

疫情对美棉基金的做多热情有所打击,但不改变由中美贸易缓和驱动的做多逻辑,基金多头仍然占据上风,净多占比回撤幅度不大。截至2月4日,美棉期货和期权基金净多单34936张,市场占比12%,距离历史高位42%附近还有很大空间。国内的资金博弈紧盯空头的货和多头的钱,空头的货基本已达极限,时间是利于多头的。只要有持续的增仓上涨,都可看作多头博弈优势的上升。疫情黄金坑后多头累计增仓5万张(折约25万吨棉花),似有卷土重来迹象。

4

预期偏差

如果有极低的概率疫情不幸失控会形成预期偏差。届时,国内隔离状态无法解除,消费、出口、生产将受到不可测打击,宽松政策也不会有用武之地,贸易战熊市之后棉花将转入新的疫情熊市。