自2月14日起,中国棉纺织行业协会(简称“中棉行协”)根据中国纺织行业联合会(简称“中纺联”)的统一安排,对棉纺织企业疫情防控及恢复生产情况进行每日调查。在广大棉纺织企业及相关单位的支持下,半个多月来,每日棉纺织恢复生产的情况都及时报送到了发改委和工信部有关部门,对政府宏观指导起到的积极的作用,中棉行协在此表示衷心的感谢。

通过跟踪调查,自棉纺织行业逐步复工复产以来,企业开工及人员到岗情况逐步好转,面临的问题也在发生变化,现将抗“疫”复产中棉纺织行业生产经营情况整理如下,供行业参考。

一、棉纺织企业生产恢复情况

1、基本情况

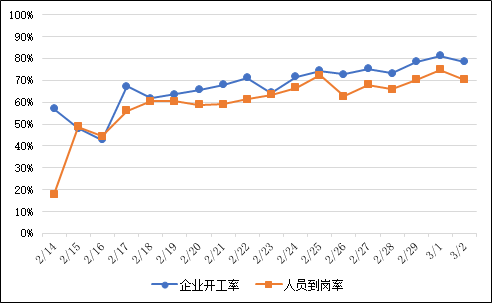

2月14日-3月2日期间,棉纺织行业共有1880家次的企业参与了复工复产填报工作,参与调查的全部企业中,已开工企业占比从不到50%上升到80%左右,已复工人数占正常生产情况下用工人数比重恢复更为显著,从最初的不到20%上升到70%以上。

图1 棉纺织企业开工及人员到岗情况(全部样本)

注1:填报的数据的大企业较多,统计得到的企业开工率预计比实际情况略高。由于无法保证企业做到连续报送,每天调查的企业数会有所不同,相关结果仅供参考。

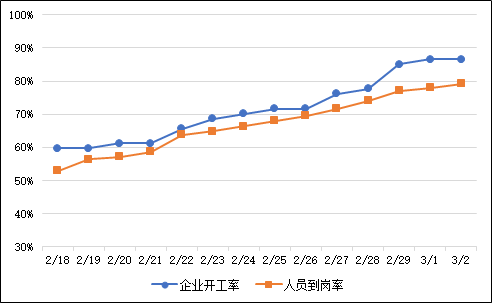

为避免因每日样本变化造成统计结果波动,中棉行协筛选了2月18日到3月2日连续填报数据的938家次企业作为固定样本进行了分析,如图2所示。对比结果显示,从这些企业复工情况看,开工率和人员到岗率与总报数企业的趋势及比率基本一致。图2固定样本中涵盖的大中型企业占95%以上,企业开工情况较好,开工企业占比超过85%,人员到岗率稳步上升,已接近80%。大企业开工及人员到岗情况好于行业平均水平,带动产业活力复苏。

图2 棉纺织企业开工及人员到岗情况(固定样本)

注2:填报数据以大企业为主,开工率比全行业的实际情况高。

2、面临的问题

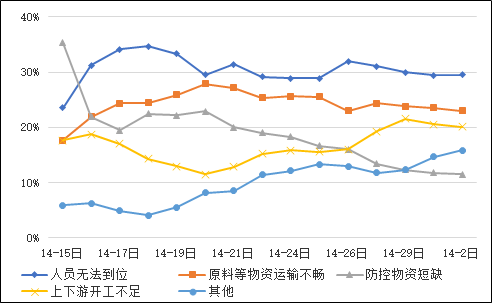

自2月14日起,中棉行协成立了防控疫情及恢复生产协调小组,并开通了防控疫情、恢复生产在线服务平台(简称“在线信息”),收集企业在抗击疫情、恢复生产中遇到的问题和建议。截止3月2日,累计收到110家企业提交的150余条在线信息,如图3所示。

图3 通过在线信息反映的主要问题

随着时间发展,企业面临的问题也在发生着变化。2月中旬,很多企业处于复工准备阶段,防控物资短缺是企业面临的最大问题;随着企业逐步复工,人员无法到位、物资运输不畅成为企业复工复产中面临的前两大困难;临近2月底,防控物资短缺的问题已逐步得到解决,由于产业链复工不同步,上下游开工不足的情况增长迅速,与此同时,随着时间推移,企业在资金、贷款、社保等其他方面的问题开始涌现,面临的问题更加多元化。

针对企业反映较多的订单不足的情况,中棉行协对产业链订单恢复情况进行了了解。进入三月,棉纺织大企业的订单恢复量在70%左右。山东、江浙一带大型企业订单情况较好,订单量多达到正常水平80%左右,出口订单恢复速度稍缓,基本上恢复到50%-80%的区间内;以常规产品为主的小型企业订单恢复到正常水平还需一定时间。小部分企业满负荷生产,以按时完成节前的订单,另有一些企业选择部分开台,保证生产不断档。

二、产业链及集群情况

1、产业链间复工进度不同步

从产业链来看,上下游生产企业开工不同步的情况较为明显,上游企业复工情况好于中下游。上游企业普遍规模较大、资金实力较强,设备的生产自动化、数字化水平较高,用工人数少,复工复产情况较好。从调查大企业的数据显示,化纤行业目前约九成企业已复工,棉纺企业复工比例达到七成左右。下游织造、服装等环节用工密度较高,目前受到工人短缺、防疫管理能力不足等原因,再加上终端零售实体仍未恢复正常运营、销售渠道不畅等因素影响,复工进度相对较慢。

纺织服装专业市场是纺织供应链的重要组成部分,连接着产业链上下游生产企业、生产企业与市场需求端。根据中纺联流通分会2月25日调查数据,被调查的101家专业市场中,有69家已经开市,单体市场开市率为68.3%,但以开放的专业市场中开市商铺数量占比并不高。推动专业市场尽快恢复正常运转,对于加快纺织产业链中下游环节、中小企业复工复产进度,提升全产业链运转效率,具有重要现实意义。

2、地区间产业集群复工进度不一致

中棉行协对19个棉纺织产业集群进行了复工情况调查,被调查集群涉及企业总数约4650户,以中小型企业为主,规下企业占企业总数的比重为74%,纺纱、织造总规模分别约2500万锭、10万台,用工人数合计近30万人,多数集群于2月15日之后陆续开工。总体看,各集群之间复工情况差异较大。山东、江浙地区集群开工率较高,河北、湖南、江西地区集群开工率较低,湖北、河南、新疆地区集群大多未开工。

将2月最后一周与前一周的情况进行对比。集群企业平均复工率与比上周提升了11个百分点,其中,47%的集群企业复工率超过60%,37%的集群企业复工率低于40%;从企业规模看,规上企业的平均复工率好于规下企业,分别为56%和43%,较上周提升了5.6和11.4个百分点;从工人到岗情况看,以本地或周边地区员工为主的集群,用工复工率高于外来用工较多的集群。

中纺联于2月28日采集了位于全国15个省份的29个重点纺织产业集群的复工复产数据,结果显示,各集群之间复工情况差异较大,下游南通叠石桥、常熟、于都等重点服装、家纺产业集群复工比例较上周大幅提高了11.7个百分点,表明终端行业复工进度有所加快。但这一比例与29个集群已复工企业总比例相比较仍低2个百分点。

3、纺织行业复工复产中呈现的主要特点

从整个纺织服装产业来看,企业复工复产在稳步推进中主要呈现以下特点:

(1)大中型企业复工较快,但开工负荷偏低,极少有企业实现全员复工,企业出口订单受疫情影响大幅减少,内需市场恢复也需要一定过程,预计在相当一段时间内,大部分企业的产能利用率都将低于正常水平。

(2)小企业复工进度缓慢,在内外市场需求大幅减少的情况下,除工人短缺、防疫管理能力不足、大部分专业市场尚未正常开市等原因外,缺乏订单来源和销售途径成为小企业复工进展缓慢的核心原因。

(3)此次疫情将进一步加剧纺织行业本来就在进行当中的调整洗牌。疫情引发的产销低迷、资金周转困难等压力比较突出,企业在建投资项目较少,对于投资发展缺乏足够的信心。

三、小结

疫情发生以来,为减少企业在此次疫情中受到的损失,同时也保障员工的合法权益,国家及各地方有关部门及时听取企业呼声、了解企业的困难与需求,随着相关扶持政策出台,企业复工情况明显好转。另一方面,在抗击疫情的关键时刻,棉纺织企业在与国家共患难的同时,也承担着属于自己的责任与担当,不仅在做好疫情防控的操作过程中采取了多种有效措施,更有很多企业通过自身力量帮助员工顺利回到了工作岗位中,促进产业回归正轨。新一阶段,需要我们继续携手,将打通流通环节、促进产业链复工步调一致为主要任务,注入产业新血液。

中棉行协将持续关注疫情防控走势和企业生产经营实况,及时归纳总结并反馈给中纺联和相关部门,做好行业信息预警和分析工作,在特殊时期,努力保障行业的平稳运行。