COVID-19疫情(以下简称“本次疫情”)对服装家纺行业线下销售渠道造成较大冲击,企业经营压力增大,影响程度或将超过“非典”时期,行业信用风险将有所上升。若国内经济活动在3月份全面复工,中证鹏元预计本次疫情对2020年1-2月社零同比增速造成的降幅将大概率超出5个百分点。疫情防控期间,一方面,各大商场、购物中心以及街店等人流量大幅减少甚至闭店,叠加暖冬和换季因素,对冬装的清仓促销和春装的销售节奏带来较大影响;另一方面,延期复工带来了较大的工资、租金等固定支出压力,以上均对行业内企业存货及应收账款周转效率和盈利能力造成不利影响,经营压力增大。考虑到目前服装家纺行业国内外市场需求增速均与2003年存在较大差距,叠加暖冬及换季影响,本次疫情对服装家纺行业的影响程度或将超过“非典”时期。鉴于服装家纺行业以民营企业为主,中小型企业较多,融资能力相对较弱,中证鹏元认为服装家纺行业信用风险将有所上升。

一、“非典”疫情导致服装家纺行业国内短期需求增速下降,但对出口影响较小

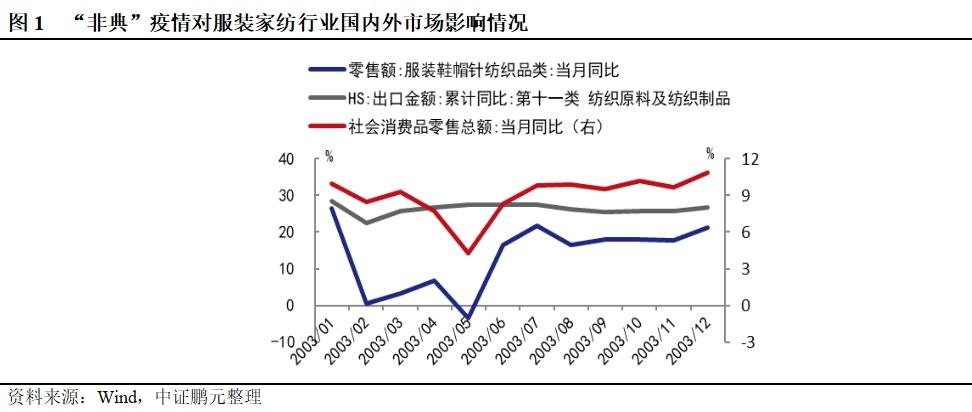

“非典”疫情导致服装家纺国内市场短期需求增速大幅下降,但对国外市场影响较小,出口保持高速增长。2003年“非典”疫情初期主要发生在广东、香港等地区,2003年2月开始向全国以及其他国家和地区蔓延,3月、4月以北京为代表的省市疫情加剧,4月17日以中央政治局会议为标志全国加大防治工作,5月疫情开始缓解,6月中国大陆新增和疑似病例不再增长,7月基本结束。通过分析“非典”疫情期间我国服装家纺行业社会零售额及出口数据发现:除去春节因素影响,“非典”疫情对服装家纺行业国内市场的影响主要在3-5月份,零售额当月同比增速分别为3.20%、6.70%和-3.50%,较2002年同期分别下降20.60、4.10和11.40个百分点,6月份服装鞋帽针纺织品类零售额同比增速恢复至16.40%,较2002年同期上涨了2.3个百分点;从纺织原料及纺织制品出口数据来看,“非典”疫情对服装家纺行业国外市场影响较小,3-5月份出口金额分别累计同比增长25.70%、26.70%和27.40%,保持高速增长。

二、2019年我国服装市场国内外需求持续疲软,本次疫情对服装家纺行业线下销售渠道造成较大冲击,企业经营压力增大,影响程度或将超过“非典”时期,行业信用风险将有所上升

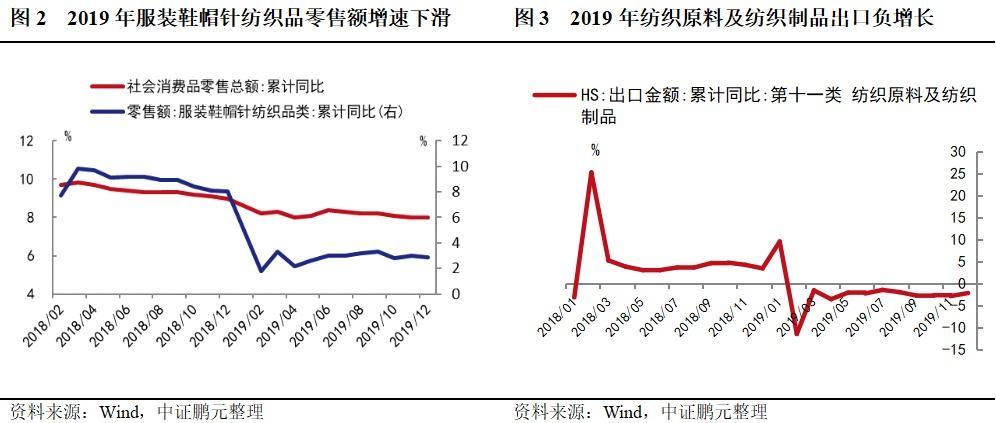

2019年我国服装鞋帽针纺织品零售额累计同比增长2.90%,增速较2018年下降5.11个百分点。从居民角度出发,2019年我国城镇居民人均可支配收入实际累计同比增加5.00%,增速较2018年下降0.60个百分点;城镇居民人均消费性支出实际累计同比增加4.60%,增速与2018年持平。但从消费结构来看,居住、医疗保健及教育文化娱乐服务消费占比持续增加,衣着消费占比较2018年下降0.39个百分点至6.53%。与此同时,近年来国内人口自然增长率一直为0.50%左右,2018年下降至0.38%,同时15-59岁人口占比持续缩小,2018年末下降至65.26%。国外市场看,2019年我国纺织原料及纺织制品出口金额累计同比增速由2018年的3.40%下降至-2.20%,增速回落5.60个百分点,主要原因包括中美贸易摩擦带来的消极影响,全球经济走势放缓以及东南亚等国对服装家纺行业国际市场份额的挤占等。

本次疫情对服装家纺行业的线下销售渠道造成较大冲击,进而将导致业内企业收入和利润水平下降,存货和应收账款周转效率降低,经营压力增大。本次疫情于2019年12月份开始出现,2020年1月份大规模爆发,1月下旬国内各省、自治区、直辖市及新疆生产建设兵团相继启动突发公共卫生事件一级响应,疫情防治工作迅速展开。一方面,服装家纺行业属于传统行业,以劳动密集型企业为主,工人数量较多,且对现场办公的依赖性较大,延期复工带来较大的工资、租金等固定支出压力;另一方面,疫情防控期间,各大商场、购物中心以及街店等人流量大幅减少甚至闭店,给服装家纺行业的线下销售带来较大限制,叠加暖冬和换季因素,对冬装的清仓促销和春装的销售节奏带来较大影响。对于服装销售企业,存货的周转压力增大,库存成本上升,同时大概率会采取更大力度的打折促销,企业收入和利润水平下降,销售回款压力加大;对于品牌服装企业,经销商或加盟商订货减少,同时应收账款回收风险增加,自营店铺销售受阻,进而导致公司盈利能力下降,存货和应收账款周转效率降低,经营压力增大;对于服装生产企业而言,直接影响便是订单减少,产能利用率降低,收入及利润水平下降,对存货和应收账款周转带来一定压力。但本次疫情对线上渠道布局更加完善企业的影响将弱于对线下销售渠道依赖度较高的企业。

为缓解防护物资供给缺口,部分服装家纺企业陆续新增防护服以及口罩等物资生产条线,如报喜鸟、嘉麟杰根据上海市经济和信息化委员会征用通知生产医疗防护物资;际华集团子公司被列为国家临时收储重点生产企业;锦泓集团协助政府应急生产口罩;搜于特、柏堡龙成立医疗用品子公司等。但此类产品的生产规模、价格以及销售对象主要由政府统一部署和调配,对企业的利润贡献有限,且此类防疫物资的生产具有一定的短期性,待疫情过后,相关生产条线能否持续存在一定的不确定性。

2020年2月25日,全国26地当日新增病例为0,多个地区连续多天无新增确诊病例,在无突发事件发生的情况下,本次疫情防治期会集中在2月份,经济活动在2月下旬开始逐步恢复,3月份有望全面复工,湖北地区因疫情更加严重大概率会有所延长。

对比2003年,目前我国服装家纺行业需求增长动力较弱,本次疫情将进一步加大服装家纺行业国内外市场需求压力。若国内经济活动在3月份全面复工,预计疫情对2020年1-2月社零同比增速造成的降幅将大概率超出5个百分点。疫情防控下的交通管制、复工延迟等对经济生产面形成抑制,导致大量劳动人口收入受损,消费能力和消费意愿降低,叠加食品价格上涨及医疗防护用品消费支出增加,国内服装家纺市场需求受到挤压。相比于2003年的4、5月份,目前正值春装和冬装的换季时期,虽然服装家纺行业线上销售渠道销售占比持续增长,但大型商超、购物中心以及专卖店等线下渠道仍为最主要的销售渠道,叠加之前暖冬的影响,本次疫情对冬装的去化和春装的上新节奏带来的影响更大,同时,因行业季节性特征较为显著,待疫情缓和之后,服装家纺类产品出现报复性消费的可能性不大。2019年我国纺织原料及纺织制品出口金额累计同比增速为-2.20%,远远低于2003年26.80%的高增速。本次疫情导致的工业企业停工时间延长,交运、物流等相关配套行业以及商业活动的大范围受限,都将对外贸活动造成较大影响,短期内将造成一定的订单转移。综合来看,本次疫情对服装家纺行业的影响或将超过“非典”时期。

值得注意的是,新冠肺炎对经济的影响仍存在不确定性。首先,我国目前对新冠病毒的认识尚不完全,疫苗的研制尚需一定时间,复工所形成的大量人员流动是否会导致疫情出现波动仍存在不确定性,如果国内疫情二次爆发,将对国内经济产生不可估计的影响。其次,国外新冠病毒疫情存在加重的趋势,如韩国、日本、意大利等,如果新冠肺炎在其他国家大规模爆发,世界经济增长将因此受到严重影响,进而将导致国外市场需求整体减弱。最后,针对本次疫情产生的影响,我国政府在稳定就业、减轻企业负担、稳定经济增长和维护金融货币市场环境等多方面出台了很多政策措施,各项政策措施的效果仍待进一步观察。

鉴于服装家纺行业以民营企业为主,中小型企业较多,近年行业内企业呈现收入增速放缓、净利润下滑的趋势,其中行业内企业富贵鸟、贵人鸟均已出现债券违约,市场对整个行业的投资较为谨慎。叠加本次疫情,中证鹏元认为服装家纺行业信用风险将有所上升,中小企业信用品质将进一步恶化。