今年5月以来,“双循环”新发展格局被多次提及。

站在世界百年未有之大变局的历史关口,展望“十四五”,构建完整的内需体系,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,成为我们谋划中国经济下一程的重点内容。

如何正确理解热词“双循环”?以国内大循环为主体如何破题?

01什么是“双循环”?

“双循环”是近期一个非常重要的热词。

主要是指逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。

2020年7月30日,中央政治局会议强调了“双循环”的政策思路。会议指出,“当前经济形势仍然复杂严峻,不确定性较大,我们遇到的很多问题是中长期的,必须从持久战的角度加以认识,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,建立疫情防控和经济社会发展工作中长期协调机制。”这次会议进一步明确了“双循环”的发展格局,不是一项短期考虑,而是“从持久战的角度的认识”。这也意味着,“双循环”将成为中长期经济政策的总体指导思路,尤其将对“十四五”期间的经济工作部署产生重要影响。

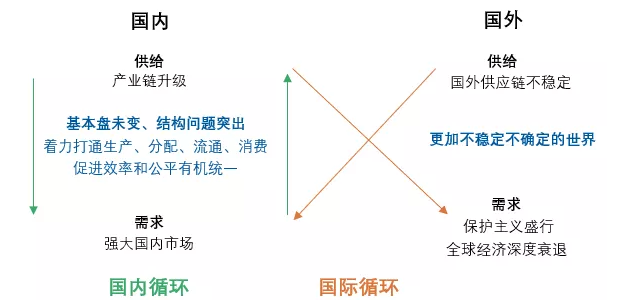

不过,“双循环”可不是有内无外,也不是有外无内。以国内大循环为主体,意味着着力打通国内生产、分配、流通、消费的各个环节,发挥中国超大规模市场优势,以满足国内需求作为经济发展的出发点和落脚点。

而国内国际双循环相互促进,强调以国内经济循环为主,也绝非“自我封闭”。这样做的目的是通过发挥内需潜力,使国内市场和国际市场更好地联通,利用国际国内两个市场、两种资源,实现更加强劲、可持续的发展。

02“双循环”缘何成为新命题?

“双循环”新发展格局的提出,既是外部环境变化的必然结果,也是国内发展阶段转换的必经之路。

在不确定的外部环境当中,“我们必须充分发挥国内超大规模市场优势,通过繁荣国内经济、畅通国内大循环为中国经济发展增添动力”,从而“培育新形势下中国参与国际合作和竞争新优势”,增强中国在对外开放过程中的韧性和主动性,进而形成“双循环相互促进的新发展格局”。

新冠肺炎疫情突如其来,世界经济遭遇重挫,全球需求市场萎缩,国际局势呈现出前所未有的复杂格局。根据国际货币基金组织新近发布的《世界经济展望报告》预测,2020年全球经济将萎缩4.9%,其中发达经济体将萎缩8%,新兴市场和发展中经济体将萎缩3%。

目前,我国经济体量已经很大,成为对世界经济具有明显外溢效应的大国经济体。在这样的外部背景下,再简单依靠参与国际经济循环,已经不足以继续支持长期可持续的经济发展。

03以国内大循环为主体如何破题?

以国内大循环为主体,作为全球第二大经济体,中国能够释放巨大潜力。

中国具有全球最完整、规模最大的工业体系、强大的生产能力、完善的配套能力,拥有1亿多市场主体和1.7亿多受过高等教育或拥有各类专业技能的人才,还有包括4亿多中等收入群体在内的14亿人口所形成的超大规模内需市场,正处于新型工业化、信息化、城镇化、农业现代化快速发展阶段,投资需求潜力巨大……这是我们的现实国情,也是我们的优势所在。

整体来看,上半年我国逐步克服种种不利因素,经济稳步复苏的势头不断夯实。国家统计局7月16日公布,二季度中国经济同比增长3.2%,中国海关总署最新数据显示,4-7月,纺织品服装出口连续四个月实现增长。随着全球疫情逐步缓解,防疫物资需求下降,7月纺织品出口增速较前期放缓。主要市场对服装的购买需求回升,服装出口趋向好转,降幅较前期明显收窄。2020年1~5月我国产业用纺织品行业合计出口各类商品342.9亿美元,同比增长202.62%。主要出口产品中,口罩的出口额达到225.6亿美元,非织造防护服的出口额为20.6亿美元,分别占行业总出口额的65.78%和6%。

这些数据的积极变化,折射出中国经济的强大韧性和深厚潜力。下一步,就是要继续把满足国内需求作为发展的出发点和落脚点,加快构建完整的内需体系,坚定实施扩大内需战略,形成拉动经济增长的持久而强劲的动力。

04当前形势下,如何打通“双循环”?

“国内大循环最迫切的任务是扩大内需,稳定优化产业链。”清华大学国情研究院副院长、公共管理学院副教授鄢一龙认为,首先要积极扩大内部需求,扩大有效投资需求,挖掘潜在的消费需求,促进供需大循环。其次,我们要优化和稳定我们的产业链,确保我们的全产业链优势不被削减,并牢牢把握住第四次产业革命的机遇。

如何循环?国内大循环的四个环节分别是:生产、分配、流通、消费。内循环是促进要素与资源在四个流程中减少摩擦、激发活力、提升效率,最终追求效益的最大化。

首先,生产环节补短板、锻长板,实现供应链稳定性与竞争力。中国作为制造大国,在“生产端”具有竞争优势。但是也存在低附加值占比过高的缺陷,因此,生产环节的“内循环”将着力于“锻长板、补短板”,需要发挥成本优势,进一步降低低附加值产品对外依存度。把握国产替代良机,布局产业链各环节,提高系统稳定性。

第二,流通环节提效率。推进流通的“内循环”,必须建立在制度保障区域协调发展的基础之上,“城市群”是主要的发展模式。流通“内循环”的目标是高效互联互通,主要形式是提高效率和降低成本,例如发展高铁、构建线上线下供应链生态圈、降低高铁票价、快递运费等等。

当然,以国内大循环为主体绝不意味着中国开始趋向闭关自守。“闭关锁国”、“落后就要挨打”的痛苦,中国人不想再经历了。

当今世界,虽然经济全球化遭遇某些国家保护主义和单边主义的干扰,但各国分工合作、互利共赢是长期趋势。

扩大内需不等于放弃外贸,形成国内大市场更不等于放弃国际竞争。对我国来说,扩大内需和扩大开放并不矛盾,国内大循环越顺畅,越有利于构建开放新格局,越有利于形成参与国际合作和竞争的新优势。

疫情以来,中国在修炼“内功”的同时,并没有放慢开放的步伐。5月《关于金融支持粤港澳大湾区建设的意见》正式发布,6月《海南自由贸易港建设总体方案》正式印发,2020年版外商投资准入负面清单进一步缩减。今年已经或还将分步取消期货、基金、证券公司的外资股比限制。在5月中旬,《关于新时代加快完善社会主义市场经济体制的意见》也专门指出:“实行更加积极主动的开放战略,全面对接国际高标准市场规则体系,实施更大范围、更宽领域、更深层次的全面开放”。并在一带一路、自贸试验区和自贸港、高水平开放政策保障机制、参与全球治理体系变革四个方面进行了具体的阐述。与此同时,中国也在积极推动中欧双边投资协定谈判,以及推进RCEP协定的正式签署。

可以说,“双循环”是在新的形势下统筹国内国际两个大局,推动两种资源、两个生产、两个链条、两个市场的新战略布局,推动我国对外开放进入新的阶段。

毋庸置疑,中国的发展离不开世界,世界的发展也需要中国。未来,中国的国门只会越开越大,和全世界分享它的巨大市场机遇。

06提升纺织产业的价值链层次

国内服装品牌大有可为

在纺织产业领域,要提升纺织产业的价值链层次补短板,并且要强化优势产业领先地位,最终实现加速国产替代。第一,要支持企业实施技术改造升级,对于已经具备优势的产业或产业链环节,要实现进一步的优势强化,加快智能化、数字化转型。第二是鼓励企业提升价值链层次,树立品牌价值。最后,通过以上两项,实现技术和品牌力的提升,以吸引优质外部需求回流,推动国产替代加速,并对外部循环也形成正向效应。

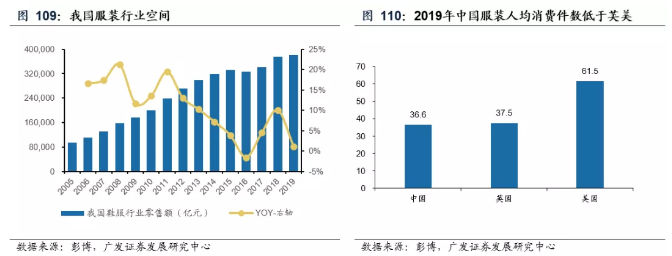

我国服装行业发展空间大,未来集中度有望继续提升。我国服装行业属于成熟期行业,据彭博数据,2019年我国服装行业零售额为2.62万亿元,同比增长5.30%,近5年复合增速为5.93%。对比发达国家,我国2019年服装人均消费量36.6件,低于英美消费水平,未来仍具增长空间。

受益于竞争力提升和国潮兴起,中国服装品牌未来大有可为。国产品牌与外资品牌差距缩小,海外品牌纷纷退出中国市场。国内品牌在品牌、产品、设计、渠道、供应链和零售管理等方面的能力均在提升,同时借助国潮兴起的趋势,实现了快速发展。国内部分品牌开始争夺国际品牌原有的份额,如快速增长的MJSTYLE、UR、中国李宁、波司登、太平鸟等。

全球前五大经济体中,仅有我国服装市场的前10大品牌国产数量不超过50%。2019年我国服装市场前10大品牌分别为阿迪达斯、耐克、安踏、优衣库、海澜之家、斯凯奇、李宁、FILA、巴拉巴拉、特步。这之中完全的国产品牌合计为5个,占比50%,分别为安踏、海澜之家、李宁、巴拉巴拉、特步。而美国前10大服装品牌中8个为国产品牌;日本同样为8个;德国为6个(按日耳曼系计则为7个)。其他国家前10大服装品牌中的国产品牌涵盖运动、休闲、时尚、内衣等多个服装子领域,虽然近年来,中国运动品牌再度走热,但是仍处于起步阶段,中高端市场消费者仍然倾向选择耐克阿迪。本土运动品牌在理念打造、市场营销上仍与国际品牌具有差距;另外在前10大品牌中运动品牌占7个,说明国产休闲时尚品牌具有发展潜力,未来大有可为。